[討論] 如果已有一定流動資產還需要保重大傷病

最近無聊試算了一下重大傷病險的保費,發現重大傷病險的保費實在不便宜。

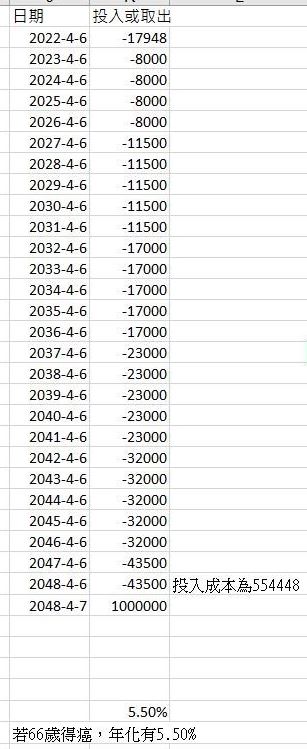

如果以一個40歲男性投保一年期重大傷病險,保額100萬,主約搭配一個20萬終生壽險15年期並於第一年末繳額繳清來說。

如果投保到66歲,取得重大傷病卡,領得理賠100萬來說(計算式如下)。

https://upload.cc/i1/2022/04/14/YxfbvO.jpg

等同一個取得年化報酬率5.5%的投資 (我知道保險不是投資,不應該在意是否能回本,但我只是單純好奇換算成年化報酬是多少)

換句話說,如果有一個人具有一定投資能力,能取得年化報酬率5.5%的話,其實只要按年自己投入原本需繳出的保費到自己設定的投資組合,就能在66歲取回100萬。

自己投資的優點在於,對比投保到66歲之後,如果覺得保費太貴,決定不續保,則其實已繳出去的55萬4448元保費就等於沒了,但如果是採取自己投資的方案,就算是投資結果沒陪沒賺,也至少存了投入的本金55萬4448元。

當然自己投資的缺點在於很明顯的,投資有賺有賠,存在賠錢風險。但如果是採取全球化股債指數化被動投資26年(40歲到66歲),其實取得年化報酬率5.5%其實是還算合理的設定。

不過,如果是一般人,例如背著房貸又肩負全家生計,沒有太多存款的話,其實投保重大傷病險還是必要的,因為如果在66歲前就得癌或取得重大傷病卡,那100萬理賠還是可以幫忙渡過一開始的難關。

我比較好奇的是,如果有人是已有一定流動資產(例如:已有一棟自住並繳清貸款的房子,並另外擁有1000萬或2000萬的存款或股票的話),想請問各位先進還會推薦他投保重大傷病險嗎?

因為對那個人來說,理賠也只賠100萬,而他目前就已有流動資產1000~2000萬,所以就算罹癌,其實講難聽點,也不是缺這100萬就不行。何況,經過上面的計算,發現重大傷病險除非是家中支柱一旦罹癌家庭可能就垮的人,否則其實是不太划算的保險(除了如果後來不續保相較自己投資等於直接損失本金之外,另外還有保險公司理賠時雞蛋裡挑骨頭的不理賠風險存在)

不知道我這樣的思考有什麼盲點嗎?麻煩各位先進多多指教,謝謝

--

是,保險不就保需要的嗎

不缺100萬本來就可以不用買,除非賠率非常高,例如防疫險

那如果46歲就中了呢?? 保險是買保障...

不缺是可以不用買 不過像是小孩癌症500萬年繳兩千內

那即使你有2000萬存款 我也會建議購買

靠保險降低資產消耗的速度 也是一種規劃方式

幾天前有位版友分享小孩9個月罹癌 兩年燒了200萬

當時買了台壽ycc 500萬 理賠金幫了很多

不用

是 存款夠 可以不用保險 因為你可以承擔風險 保險是

保無法承擔的風險

天算不如人算,老話一句,明天和意外誰先來呢

你都不要保啊~~又沒人逼你

不要買啦 都通通拿去投資

是,像郭董應該不再需要買保險

我第一次看到有人在算風險什麼時候發生XD

那請問你什麼時候會罹癌?

風險轉移是要付出多餘的成本,能承擔當然不保!

請在生病或意外前九十天投保 而且都買到最高額 你獲得

的報酬率一定更大

用投資去對比保險會有個盲點, 沒意外的話你可以預期你

要投資多少錢放多久, 沒急用你還能一直放著滾複利;

但你能預知何時生病何時發生意外嗎? 若你不能,那要如何

去算理賠金的投報率? 有辦法以60歲去計算,那你何不60歲

再投保就好, 不是穩賺嗎?

感謝各位先進回復,獲益良多。補充說明,對於一般人,如同我

原文中敘述,我並不否認保重大傷病險有其實用性。我只是想提

出一個觀點或疑問,就是如果是一個已經擁有一定程度流動資產

的人,那麼相對而言,相較低保費高保額的定期意外險、定期壽

險等,也許相對高保費低保額的定期重大傷病險可能就並不是他

絕對需要去考慮的保險。

這樣比也不對吧!意外險和定壽,其功能和重傷險有一樣嗎?

我只聽過為了癌症而去買重傷險的,還沒聽過誰因此去買意

外險或定壽的; 何況保費會貴, 也與發生機率有關。

為何重傷險,實支,癌險,越來越貴漲幅驚人? 因為賠率高啊

只有保險業務員會一直用風險發生多恐怖來恐嚇人,如果

要把人生所有風險都轉移,會發現半套房子都送給保險公

司了,然後很大的機率大部分都不會發生。保險也是理財

的一種,一輩子賺的錢有限,風險無法承擔才需要轉移。

單就重大傷病而言,如果你的家屬有疾病史,那或然率會高一點

爆

[閒聊] 難道就沒有高報酬低風險的投資嗎?如題 久留美為了賺取更高的暴利 槓桿直接開起來 報酬高沒錯 但風險也相當高 至於芽吹 她也是想賺大錢![[閒聊] 難道就沒有高報酬低風險的投資嗎?](https://i.imgur.com/cPVCNSsb.jpg "[閒聊] 難道就沒有高報酬低風險的投資嗎?")

爆

[心得] 年輕人小家庭如何擁有一個投資房前提,找個好老婆一起努力效果加倍 分享自身經驗 6年前因為年終獎金發完後 身邊剩下一些錢 基於分散風險的想法不想把錢全部丟入股票![[心得] 年輕人小家庭如何擁有一個投資房](https://i.imgur.com/i1i6dJDb.jpg "[心得] 年輕人小家庭如何擁有一個投資房")

46

Re: [問卦] 投保車險要保多少才好?不知道大家有沒有聽過「應注意、未注意」 以及台灣法律車禍肇事責任3:7起跳的都市傳說? 用肇事責任當關鍵字找到一篇以前的文章 連車子從對向酒駕撞過來,100%路權的狀況下![Re: [問卦] 投保車險要保多少才好?](https://i.imgur.com/PgBPg80b.png "Re: [問卦] 投保車險要保多少才好?")

18

Re: [請益] 35歲男理財規劃文長且有惱人的算數 單純分享我自己的看法 如果有不同意見也歡迎討論指教 年薪700萬每年可以存下500萬的話你的年支出約200萬 假設這已經包括還貸款金額的話17

[請益] 40歲男的理財規劃請益居住在中南部 男40歲:公司員工,年收入約100-110萬短期內無成長空間 妻43歲:公務員,年收入約90-100萬,成長到最高約110萬 女兒9歲小四、兒子7歲小二 房屋:住10年屋4樓透天,剩餘貸款約50萬,剩10年(市值約1500萬)12

[問卦] 不買百萬汽車 15年後多270萬 ?雖然說在某些縣市 沒車=沒腳 但是我們以雙北來說 假如省下100萬買車的現金 投資年化報酬率6%的股市 (美股VTI 回測過) 15年後 100萬變成了 240萬 而買車 15年後 不僅得到一台沒有殘值的車輛12

[問卦] 30歲100萬40歲1000萬50一億可能?如題 是這樣的啦 如果一個人30歲淨資產100萬 40歲 多10歲資產加一個零 變1000萬 50歲資產一億12

[資訊] 台壽更改癌症跟重大傷病投保規則公文 實際打建議書結果是 最低保額10萬的主約能購買兩者保額均100萬 ycd 100萬 、 cir4 100萬 --![[資訊] 台壽更改癌症跟重大傷病投保規則](https://i.imgur.com/LZBAMScb.jpg "[資訊] 台壽更改癌症跟重大傷病投保規則")

7

Re: [問題] 寵物保險的必要性其實人的保險跟貓的保險大同小異(人壽/產險、不保證續保這些先不說) 我覺得大家如果對寵物保險有疑慮或是疑問 那我們先把重點從貓改成人來思考看看 假設小明今年30歲,沒甚麼保險概念 除了流感、發燒或是感冒以外

![[險種] 1歲男 新保單規劃](https://www.smartbeb.com.tw/images/og/og_default.jpg "[險種] 1歲男 新保單規劃")

![[險種] 32歲男 既有保單與新保單規劃](https://i.imgur.com/qMMepaYb.jpg?fb "[險種] 32歲男 既有保單與新保單規劃")