Re: [新聞] 劉揚偉:鴻海毛利率10%目標不變

其實以目前的鴻海來看當長期投資其實要小賺是基本的,要大虧是真的滿難的

2019Q3後的淨值及股價分別是87、81.7

殖利率也約5%上下,近年幾乎賺8配4,少數不炒股的公司

如改成賺8配8跟和碩一樣幾乎盈餘全發出去,股價應該上去不少

去年法說會喊出一個轉型夢,但這轉型夢就看有多少人願意買單

但看外資持股比率上升,外資也在賭這個轉型夢

畢竟毛利上升1%的情況下,就是多賺500~600億

對EPS是能逐步改善的

※ 引述《Reewalker (報告饅頭班長不夠)》之銘言:

: ※ [本文轉錄自 Reewalker 信箱]

: 作者: hvariables (Speculative Male) 看板: Tech_Job

: 標題: [新聞] 劉揚偉:鴻海毛利率10%目標不變

: 時間: Wed Mar 4 12:53:53 2020

: https://udn.com/news/story/7240/4387077

: 劉揚偉:鴻海毛利率10%目標不變

: 2020-03-04 02:07 經濟日報 / 記者尹慧中╱台北報導

: https://uc.udn.com.tw/photo/2020/03/04/2/7547194.jpg

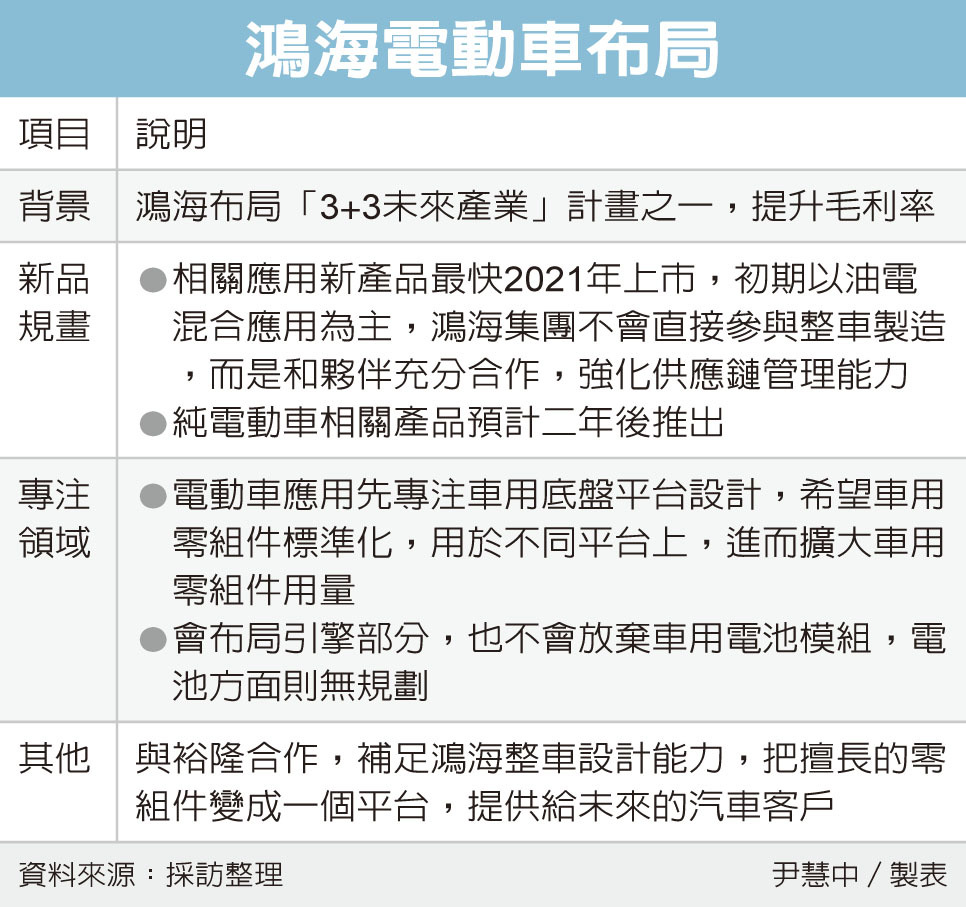

: 鴻海董事長劉揚偉昨(3)日表示,鴻海在電動車(EV)產業應用布局相當順利,

: 相關應用新品最快2021年上市。儘管短期面臨外在環境波動干擾,

: 隨著新領域布局效益發酵,有信心達到長期毛利率提升至10%的目標。

: 劉揚偉透露,鴻海電動車布局不會侷限於電動車,而會涵蓋油電混合與電動車兩大類,: 初期以油電混合應用為主,但不會直接參與整車製造,而是和夥伴充分合作,

: 強化供應鏈管理能力,估計純電動車相關產品會在二年後推出,但目前無法透露細節。: 劉揚偉提到,鴻海看好電動車應用,將先專注車用底盤平台設計,

: 希望車用零組件標準化,用於不同平台上,進而擴大車用零組件用量。

: 引擎部分鴻海本身會布局,至於車用電池模組不會放棄布局,電池方面則無規劃。

: 他說,鴻海在汽車零組件布局有許多「名氣響噹噹」的大客戶,過往缺乏整車設計能力,: 與裕隆合作之後,能補足鴻海整車設計能力,把擅長的零組件變成一個平台,

: 提供給未來的汽車客戶。

: 鴻海今年以來頻頻出手布局車用領域,今年1月公布,

: 直接或間接控股子公司擬與飛雅特克萊斯勒汽車公司簽訂合作框架協議,

: 共同開發及生產純電動汽車,及經營車聯網業務。

: 依據雙方規畫,鴻海集團和飛雅特克萊斯勒的合作將在今年年中簽約後確認細節,

: 合作重點將在設計、零組件以及供應鏈管理,不會跨入整車製造,

: 並在簽約後兩年後推出產品。

: 此外,2月7日宣布與裕隆就裕隆轉投資的華創車電進行策略合作,

: 共同投資新設合資公司,以發展汽車相關業務。

: 鴻海將出資現金79.44億元,持股比51%、裕隆以開放平台資產作價出資76.32億元,

: 持股49%,藉此推動汽車整車研發設計、開放平台共用化及生態。

: 鴻海希望運用過去在資通訊(ICT)產業的成功經驗,為汽車產業打造新的IDM營運模式。

--

我ok 你先買

我先買, 目前佔19%

本益比很低..買了就是要放中長線

79撿了:)

爛 別相信當欸劃大餅 會輸死你 不多說 能救幾個算幾

個 哀

皮卡沒配到8過啦 倒是配息率去年新高救股價就是

本益比低不是一定好 通常是行業特性當指標

公公最大的劣勢 就是車上人太多 不好開XD

不會看財報,看外資買成這樣,還有人說會輸死?多頭

十年人人是股神了嗎

成本60幾的人難道有在怕的嗎... 公公虧損再說...

鴻海就是太雜,沒新的成長動能...

法說會很明顯, 未來成長動能就在電動車上

沒品減資的公司,盡量少碰

不過就算大餅沒成功, 以鴻海獲利, 目前價格不高

信者恆信,反正我是信了

另外,公公這輛車,人從來沒少過,外豬要拉一樣會

漲停,管你人多少

轉型10% (X ) 減資10% (O)

車上人太多根本不會不好開 別忘了鴻海前陣子才漲停

過...

你有想過鴻海會突然來一根漲停嗎?

那減資後的數據...之前也沒有每次填息....

63

[標的] 鴻海現況討論1. 標的: 2317 鴻海 2. 分類:討論 3. 分析/正文: 來討論一下鴻海這間後續潛力佳的公司,看好的理由如下,歡迎一起討論! 1. 近期台股下跌,鴻海下跌有限,具保底安全性(股價低基期)![[標的] 鴻海現況討論](https://i.imgur.com/L1XhuaIb.jpg "[標的] 鴻海現況討論")

28

[標的] 2382.TW 廣達 轉型多1. 標的:2382.TW 廣達 轉型多 2. 分類:多 3. 分析/正文: 目前資金都在追捧傳產族群,電子股交易比重略低 這是大盤走勢圖![[標的] 2382.TW 廣達 轉型多](https://i.imgur.com/5NGWgHOb.jpg "[標的] 2382.TW 廣達 轉型多")

8

Re: [標的] 鴻海看到鄉民回文只能說鴻海股東抱得瑟瑟發抖 Fisker根本第一天做車廠賣車子吧? 哪有鄉民們整天滑手機來的了解車子怎麼造怎麼賣? 找誰合作比較好? 鄉民一句話Mih沒人要全球市場肯定就沒人買啦 另外這種電動車大夢還要好幾年才有譜19

Re: [標的] 鴻海現況討論鴻海會這麼被看衰小 主要是EPS和毛利率 營收是有逐年成長的 其實獲利也有成長 但他每年也有配股票 造成他每年獲利被稀釋 EPS就剛好在8塊上下 看過去十年 EPS長期在8塊上下 所以股價長期在70-90盤整![Re: [標的] 鴻海現況討論](https://i.imgur.com/IP3NRGkb.gif "Re: [標的] 鴻海現況討論")

8

Re: [標的] 鴻海現況討論以下個人看法 : 1. 近期台股下跌,鴻海下跌有限,具保底安全性(股價低基期) 萬八創高時鴻海有漲嗎?沒有 那大盤跌再跟著往下是拉基嗎? : 2. 2021獲利佳,以50%配息率來看,預計配發5元左右,殖利率接近5%

![[標的] 台積電 EPS成長 長期投資多](https://i.imgur.com/QmJ8Q4wb.jpeg "[標的] 台積電 EPS成長 長期投資多")

![Re: [新聞] 輝達能獨霸很久?陳鳳馨提3點預言後勢:](https://pgw.udn.com.tw/gw/photo.php?u=https://uc.udn.com.tw/photo/2024/02/24/realtime/29048260.png&s=Y&x=0&y=0&sw=758&sh=505&sl=W&fw=800&exp=3600 "Re: [新聞] 輝達能獨霸很久?陳鳳馨提3點預言後勢:")

![[標的] 6163華電網 標案多](https://i.imgur.com/zd7GEDcb.jpeg "[標的] 6163華電網 標案多")