Re: [新聞] 期貨大屠殺害一家三口慘賠2億 他怒告期

IBIZA大的文章很好,介紹一下操作可能方法

期實朱先生是大戶,就算平倉之後,

戶頭少了約6600萬(凱基期求償的數目)

那只是他虧損的一部分

朱玩很大,只是錢沒放戶頭,凱基期貨如果有電話給他

馬上補錢不是問題

所以朱先生才拿禿鷹來告凱基

部分判決書我貼期貨版

※ 引述《IBIZA (溫一壺月光作酒)》之銘言:

: ※ 引述《HERJORDAN (不完美才美)》之銘言:

: : 看底下留言,為什麼看到一堆有兩億可以賠真好,裸賣活該之類的?

: : 實際上那天賠錢最多的,反而是最謹慎,玩組合單的人才對吧,原本想用組合

: : 單鎖區間慢慢賺權利金,這種設置照理論賺錢跟賠錢都有一個上限,不會像裸

: : 賣那樣無限上崗,結果那天卻變成這些真正有風險控股概念的人的噩夢,原本

: : 的組合單被打開變成單純的裸買跟裸賣的單,最後裸買單歸0,裸賣單大賠數

: : 十倍,這種事情大部分的人都沒辦法接受吧?

: : 為什麼版上的風氣卻是檢討被害人呢?

: 不懂不要鬼扯, 哪來的組合單被打開變成單純裸賣?

: 保證金不足的時候你去試試看組合單能不能打開啊?

: 組合單只有在你組合單打開之後保證金仍然足夠, 才能被打開

: 這些組合單當時保證金全爆了, 要怎麼打開?

: 而且如果組合單能被打開的話, 就不會因為雙邊平倉

: 導致賣權漲停後不久, 買權也被買到漲停

: 那天恰恰就是組合單一起被拋出, 才會造成大屠殺

: : 你扯股票才好笑吧,這種花數個月或數年慢慢割肉的拿來跟那天比,那天本來期權的價格

: : 就不正常,就是想停損也沒辦法,瞬間的價格讓系統強制給你平倉在啊呆谷,照理來說組

: : 合單你賣權大賠的時候,拿來避險的樂透買權是要大漲的,但他瞬間的漲停跌停只觸發系

: : 統砍倉賣方,但另一邊的買權就算出現大漲也只有一兩秒,甚至可能直接被系統忽略根本

: : 沒出現,這種情況就偏離了組合單的避險本質。

: 價格不正常又怎樣?你的理論書上沒告訴你流動性風險發生的時候價格就是不正常嗎?: 遠價外買權只有幾十張單, 幾千口要平倉, 價格能正常嗎?

: 大漲只有幾秒?那天起碼持續了十幾分鐘, 價格不正常才消除, ok?

: 避險?開span叫避險?不要跟我鬼扯

: 不懂就閉嘴好不好

: 那天的情況是怎樣?我引用舊文

: =================

: 這就是不懂的人黑白共, 甚麼鯊魚掛的單

: 那天會殺到雙邊漲停完全是自己踩自己啦

: 鯊魚頂多是踩到見骨之後聞到血腥味來搶食

: 跟我念一遍四個關鍵英文字母, S.P.A.N., SPAN

: SPAN的中文叫做整戶風險保證金計收或是標準投資組合風險分析

: 一個是台灣官方採用的名稱, 一個是英文直譯, 看你愛用哪個

: 賣選擇權雖然勝率高, 但是因為可能賠很多

: 所以賭客, 喔...我的意思是投資人, 必須依照風險存足夠的維持保證金在戶頭裡

: 不然你賠錢了, 小組頭, 喔我的意思是期貨公司, 找誰去收錢?

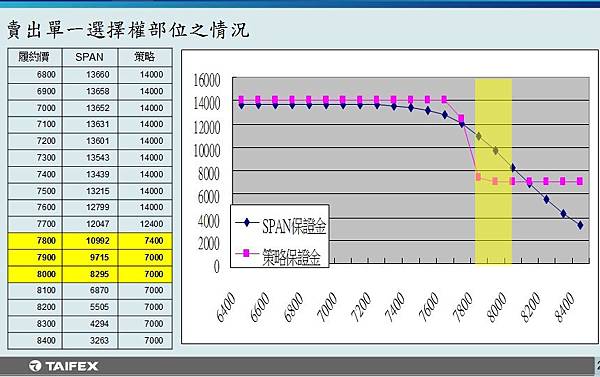

: 用下面這張圖當例子

: https://pic.pimg.tw/dolag/1489717262-683179751_n.jpg

: 如果你沒有簽SPAN, 你的保證金都是每一個交易獨立看, 用一般的公式計價

: 譬如賣出6800~7600的選擇權, 你的戶頭得有14000的保證金

: 7700風險比低一點, 12400, 7900~8400更低, 7000

: 我們可以看到一般的保證金漲跌幅度不大, 1600點才差兩倍

: 而SPAN, 他原始的保證金計算公式就不太一樣

: 他的保證金會因為風險大幅膨脹或減少, 在這個例子中, 最高最低差了4倍左右

: 此外, 如果你沒有簽SPAN, 你單獨賣出兩個方向相反的選擇權, 兩個都會計全額

: 譬如你賣出兩個價值14000的保證金的選擇權, 你戶頭就得有28000

: 即使你組成策略組合, 也是每個策略組合獨立收全額保證金

: 策略組合就是說

: 例如你有兩個方向相反價值14000選擇權

: 正常來講, 應該是一邊賺另一邊會賠, 不會兩邊都賠, 兩邊的風險可以互相抵消

: 所以就只需要收單邊的錢, 賣兩個, 只需要14000的保證金

: 不過組合有一個限制, 就是如果你要解開組合, 那你得個別加總起來有足夠保證金

: 否則這個組合你就只能同時買賣, 不能單獨

: 而SPAN會進一步看你戶頭裡有甚麼產品去計算你整個戶頭的風險

: 系統會幫你找出風險可以互相抵銷的產品, 去降低你的保證金

: 這有點像是策略組合, 但策略組合是組合內部風險算完就沒了

: SPAN會幫你把組合跟組合之間可以抵銷的風險再找出來, 進一步降低保證金

: 所以以上面的例子來講

: 8400的選擇權, 有開SPAN跟沒開SPAN, 單一個的保證金是差兩倍多一點

: 如果買很多, 有沒有開SPAN的槓桿就會差更多, 可能會差到四倍

: 那這些人是怎麼會自己踩自己呢?

: 距離履約價很遠的選擇權

: 因為要達到履約價很難, 所以賣方的勝率可能有98%, 也就是買方98%賠

: (一個月要漲1600點, 5年也難得一次啊)

: 這種東西要有人買, 價格一定很低

: 已上面的例子來講, 7000保證金的選擇權, 可能只能收50元, 獲利率只有1.4%

: 再扣稅跟手續費, 扣完可能賺不到20元, 獲利率只有千分之三

: 而且這種超級價外的選擇權, 玩的人很少, 就只有很少數當樂透玩的人買

: 一般價位的選擇權, 可能有幾千口掛買賣單, 這種超價外的可能只有幾十口

: 一個月千分之三的獲利, 如果你有一千萬來玩, 那一個月也能賺三萬

: 一年就有36萬, 3.6%的獲利率

: 而且勝率高達98%, 所以就有人當定存玩, 而且利息比定存好很多

: 2%的風險?沒那麼倒楣吧?長期玩這個的人應該都是這樣想的吧...

: 玩久了, 就會開始覺得6%賺太慢, 怎麼辦?

: 先組成組合, 可以多賺一倍, 再開SPAN, 又多賺一倍

: 所以3.6%的獲利率, 就變成14.4%, 一年可以賺一百多萬

: 可是你看前面的圖就知道SPAN對於漲跌是比一般公式更敏感的

: 漲個幾百點, 需要的保證金就會膨脹一倍

: 而這些人開SPAN的人, 之所以開SPAN, 就是追求更高槓桿

: 所以他戶頭的保證金一定不會多太多

: 所以漲個幾百點就有人的保證金爆了, 券商自動幫他平倉

: 可以前面說過, 這種超級價外的選擇權, 買賣單可能只有幾十口

: 光是新聞講的那個580萬的黃小姐

: 他名下的數百口選擇權, 可能就足夠把好幾檔超價外的選擇權買完

: 買完怎麼辦?強制平倉是漲停單, 當然直接跳漲停啊

: 然後組合單又是雙邊都有, 保證金不足, 你也拆不開, 所以當然是雙邊一起平倉

: 結果就是雙邊一起漲停

: 本來黃小姐賣組合單是想風險互抵, 風險變小又能賺兩倍, 結果現在變賠兩倍

: 再加上開SPAN又多建了一倍的選擇權, 結果就變賠四倍

: 事情就這麼簡單, 沒有甚麼鯊魚出價把價格炒到漲停

: 鯊魚頂多是看到價格漲停之後, 開始用這個不合理價格狂賣選擇權給黃小姐而已

--

檢警轉述,宋妻耳聞丈夫與同校女老師有曖昧關係後,就在丈夫轎車座椅下

放置錄音筆,從去年八月到今年一月,共錄到二十二段丈夫與外遇對象的偷情對話

「這裡硬梆梆的,牛仔褲都硬邦邦的」

「不要猴急,等等到汽車旅館後,再讓你解放。」等內容,

原以為外遇對象僅一人,哪知聽完後,竟發現丈夫劈腿兩女,而且還是同校女老師。

--

推

事實上那天就是有期權方面的漏洞,美國也是有發生過

類似事件,當時的處理就是直接當然異常交易直接做廢

,照理說這個例子是美國2010年時做出的處置,台灣應

該也是能去追溯異常交易來取消才對吧?http://i.img

ur.com/HUqz3qP.jpg

君子不立危牆之下 不要用生命去捍衛交通規則

當你沒命的時候,誰對誰錯又如何?

錯帳和真實交易是兩回事

流動性風險不叫漏洞, 美國取消是因為人為干擾市場

其他國家是因為錯帳, 那天不是

二樓 你講的那個事情可以看一下閃電崩盤這本書 性

質與0206不同

判決書不是說期貨商依據期交所規定執行平倉,不需額

外通知客戶沒問題嗎?你發這篇是要說什麼?

7

看底下留言,為什麼看到一堆有兩億可以賠真好,裸賣活該之類的? 實際上那天賠錢最多的,反而是最謹慎,玩組合單的人才對吧,原本想用組合單鎖區間慢慢賺權利金,這種設置照理論賺錢跟賠錢都有一個上限,不會像裸賣那樣無限上崗,結果那天卻變成這些真正有風險控股概念的人的噩夢,原本的組合單被打開變成單純的裸買跟裸賣的單,最後裸買單歸0,裸賣單大賠數十倍,這種事情大部分的人都沒辦法接受吧? 為什麼版上的風氣卻是檢討被害人呢? ----- Sent from JPTT on my Sony H9493.![Re: [新聞] 期貨大屠殺害一家三口慘賠2億 他怒告期](https://i.imgur.com/9hgTA14b.jpg "Re: [新聞] 期貨大屠殺害一家三口慘賠2億 他怒告期")

36

不懂不要鬼扯, 哪來的組合單被打開變成單純裸賣? 保證金不足的時候你去試試看組合單能不能打開啊? 組合單只有在你組合單打開之後保證金仍然足夠, 才能被打開 這些組合單當時保證金全爆了, 要怎麼打開? 而且如果組合單能被打開的話, 就不會因為雙邊平倉56

基本上這個會虧到這麼多是因為賣方的原因 選擇權賣方我用個通俗的例子來解釋 快到中秋節我用不二家蛋黃酥來當交易標的 假設一盒賣100元 等過幾天再來看看價值有沒有波動(快到中秋節或中秋節已過,價值會變動)13

裸賣還不會賠到兩億去 裸賣保證金頗大 槓桿拉不高的 是因爲組合單被解開 才會這麼慘

爆

Re: [標的] 台積電 千萬多看到留言有人說光聽到期貨就覺得可怕,覺得期貨就是開槓桿賭身家 本魯大概簡單幫期貨的風險闢謠一下 期貨的風險,完全掌握在投資者的手上, 槓桿要開多少,取決於妳自己 就以台積電期貨來說吧,31

[問卦] 收到信件「我是凱基期貨 小僾 」剛才收到信 有人跟我一樣嗎? 開頭就說自己是 「我是凱基期貨 小僾」 然後叫你加line 抽獎「肯德基六塊炸雞塊」 欸不是 ptt是學術網站欸 做期貨的業務員怎麼跑來拉業績?![[問卦] 收到信件「我是凱基期貨 小僾 」](https://i.imgur.com/tLtfXGlb.jpg "[問卦] 收到信件「我是凱基期貨 小僾 」")

17

[問題] 新手搞不懂台指期與台指的關係觀念上說,期貨是以預期價格進行買賣。 我就一直無法理解台指期的賺賠, 到底是依據台指,還是依據台指期目前成交價。 (問題一) 假設台指期目前成交在 17000 點,台指也在 17000 點。9

[心得]房貸無腦期貨多單有版友來信討論房貸與無腦多, 以QA形式分享,野人獻曝。 Q: 我用一口大台保證金放60萬,大約五倍槓桿 如果遇到大跌的時候就拿申請好的理財型房貸來補

![Re: [標的] 台積電 千萬多](https://i.imgur.com/597lNrxb.jpg01/20 "Re: [標的] 台積電 千萬多")

73

[請益] 清流君:All in對了。他真的對了嗎?47

[心得] SMCI盤後暴漲原因討論23

Re: [新聞] 微軟總裁:中國科技正追上歐美![Re: [新聞] 微軟總裁:中國科技正追上歐美](https://i.imgur.com/uVT9JOYb.jpeg "Re: [新聞] 微軟總裁:中國科技正追上歐美")

20

Re: [請益] 清流君:All in對了。他真的對了嗎?10

Re: [新聞] 微軟總裁:中國科技正追上歐美![Re: [新聞] 微軟總裁:中國科技正追上歐美](https://i.imgur.com/tjIdBpcb.jpeg "Re: [新聞] 微軟總裁:中國科技正追上歐美")

X

Re: [標的] 長榮2603 台股送分多多多![Re: [標的] 長榮2603 台股送分多多多](https://i.imgur.com/Mdhub8xb.jpeg "Re: [標的] 長榮2603 台股送分多多多")

9

[情報] 2024/10月 國內成分ETF內扣費用率6

Re: [新聞] 微軟總裁:中國科技正追上歐美3

[標的] 00639 富邦深100![[標的] 00639 富邦深100](https://i.imgur.com/gYoYIXLb.jpeg "[標的] 00639 富邦深100")

Re: [請益] 清流君:All in對了。他真的對了嗎?![Re: [請益] 清流君:All in對了。他真的對了嗎?](https://i.imgur.com/mo5hGJ7b.jpeg "Re: [請益] 清流君:All in對了。他真的對了嗎?")

Re: [請益] 清流君:All in對了。他真的對了嗎?

Re: [請益] 清流君:All in對了。他真的對了嗎?

Re: [請益] 清流君:All in對了。他真的對了嗎?

Re: [請益] 清流君:All in對了。他真的對了嗎?

Re: [請益] 清流君:All in對了。他真的對了嗎?

Re: [請益] 清流君:All in對了。他真的對了嗎?

Re: [請益] 清流君:All in對了。他真的對了嗎?

Re: [新聞] 微軟總裁:中國科技正追上歐美

Re: [請益] 清流君:All in對了。他真的對了嗎?