Re: [新聞] 健保費又要漲!石崇良鬆口了:520後擬調

其實以台股自己的玩法 要躲二代健保費有啥困難

就每次除息前都棄息賣出 等到 除息當日再買回不就好了

這時候要算的就只是證交稅+手續費 跟 二代健保費 哪個比較划算不就好了

二代健保費的計算基礎是你拿到的股息金額 * 2.11%

證交稅(0.3%)+手續費(0.1425%未打折前)兩次 計算基礎是你的股票交易價格

繳哪個比較划算 應該不用真的精算吧

就算二代健保費漲到跟一般保費5.17%一樣好了

其實算還是比你賣出股票後再買回划算阿

二代健保保費調漲 我覺得真正影響到的只有 店面出租的房東而已(金庸大那種)

但其實那對它們也都是小錢而已 一個月一百萬的租金 從給政府21100 變成給51700

真的能收到百萬租金的大房東 是不會計較那三萬多元啦

這也是政府目前能夠想到 影響選票 喔 不是影響人數層面最小的方法

真的不想繳二代健保保費 就不要只重押一張股票或etf領股息阿

你只要單筆不要超過兩萬的股息 也不用繳二代健保保費阿

政府已經很佛了啦 以前二代健保保費 我記得5000就要扣了 現在到20000才扣

如果你年收百萬股利 只要壓在買50幾檔發息個股 或是 找那找 季季 月月配息的

不就safe 影響很小啦

大概就是獎金一次領很多的 跟 大房東 會受到影響而已

如果我一次獎金可以領個一百萬 多扣三萬應該還好吧 反正都是爽爽領

三萬跟百萬比起來根本小錢

--

收太多就資金流入其他國家股市而已

二代健保費跟收資金有啥關係??? 反過來我覺得二代健保費 是增加資金流動耶 真的不想被課到利息股息的人就會賣出股票或是減少在銀行的單筆存款

我好像有繳過一次,股息兩萬出頭,就當做對健保的貢

獻。錢不夠多時,就不必煩惱這些。

一檔ETF買到要繳,分成兩檔不就得了

棄息還要算到所得稅...不是只有健補這條成本

棄息還要被課所得稅??? 是參加除息才要被課吧

股息收入與健保何干?????

因為 健保現在的保費計算基礎 就是用所得來看阿

就賺比較少而已

乾脆改成 不動產買賣價金的1%

你應該是說要把購屋的差價所得除了房地合一稅外 再加上 二代健保保費是吧?

棄息=除息前賣掉 除息後買回的意思 要下這判斷的成

買賣稅費是總價 0.4% (35折(

本 不是"只有"健補 應該是 交易稅+手續費(折扣後)VS

操作有價差風險還要付手續費 你確定這樣有賺?

我沒說比較有賺阿 我說還比較有虧阿 所以就讓健保多課就好啊 不用想閃這個保費阿

健保本質上就是在繳稅,否則薪資收入高的人為何要

繳比較多的健保費?

健補(5.17%)+所得稅(看人 基本上5% 12%)

所得稅超過20%的 基本上本來就不太會參除息了...

他們又不是比較會生病

補充是 假設股利10% 就10%* 5%

技術性規避

健保局要給優惠吧 繳超過5萬的的 有住房升等等福利

才公平

不想改革健保制度 那就給誘因

你繳稅最高稅率的有啥優惠 不用被再課更多已經要偷笑了

大概0.5%但是退稅是8.5% 這難算了

我們會算 政府也算過啦

退稅不會難算 本來退稅幾近等同 5%所得稅+2.13%健補

他保底0.3%交易稅

如果5.17%很多欸,而且是每年領息都要再課一次

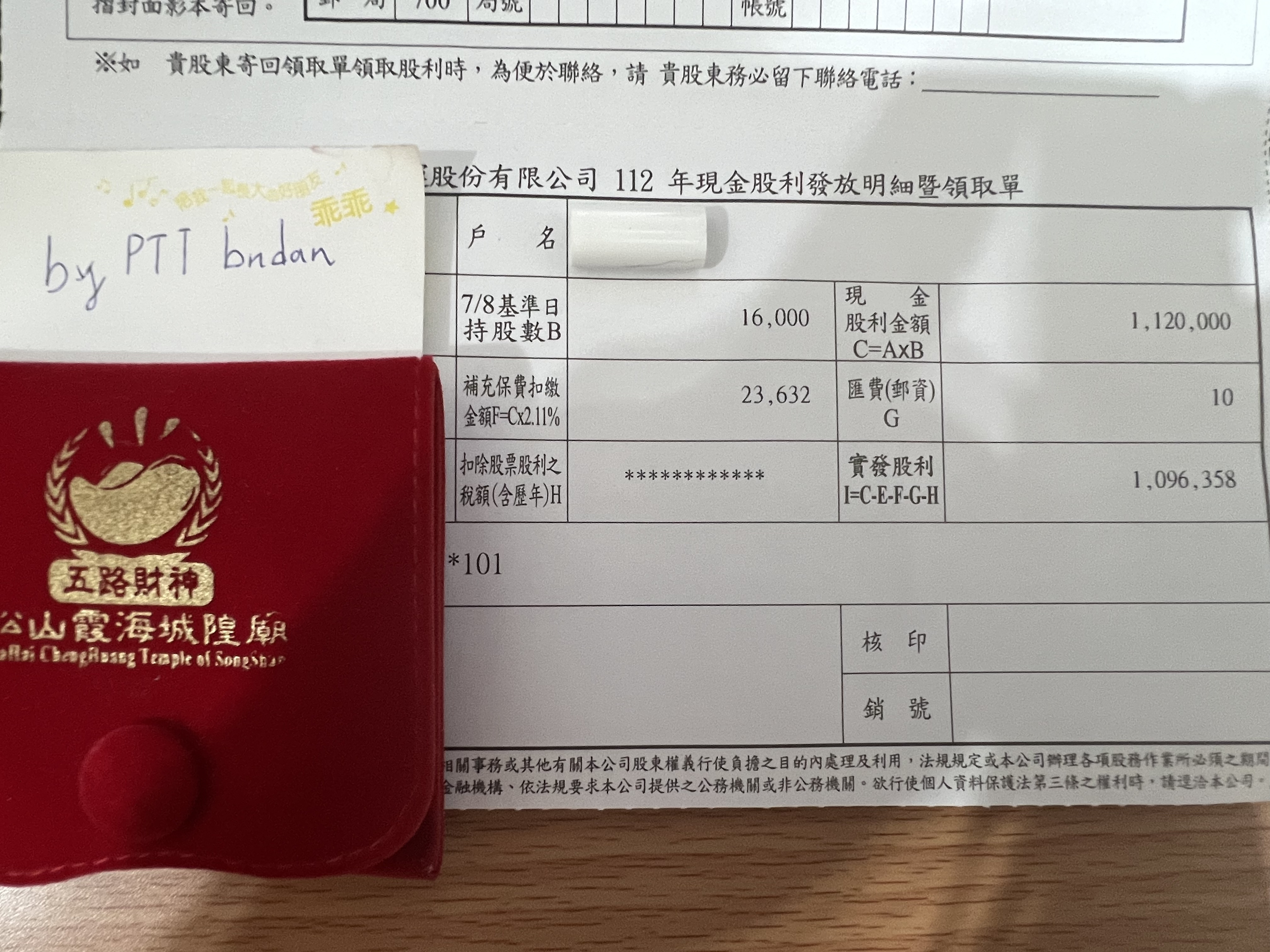

能領到百萬股息 還計較這一點三萬的補充保費 大氣一點好嗎

※ 編輯: deann (220.128.121.214 臺灣), 05/16/2024 10:10:49現在調整健補變成 股利退稅哪怕所得是5%也是反虧的

你繳也虧 退也虧呀

健保漏洞都知道 就是不願意面對 等洞越來越大 補充

保費要收10%嗎? 很好笑

你收到百萬股息真的只能捏著

不然2000萬交易稅就 6萬

如果你買中華電來算

訂白癡價5.17% 這跟本沒算過好嗎..= =

你只要比較參不參加就好

不是調整前後這件事

就別說拿極端來比 光拿7%殖利來算 就整個變成棄息比

除非你能退出股市不買

較省了...

那你手續費 滑價?

中華電不極端 他交易成本最低了

奇怪 你怎麼會突然幫政府說話? 在反串嗎?

討論制度而已 這不是在幫政府說話 這裡是股板 我只是提供一個比較方式給大家參考

滑價是問題 但是當成本是問題 你又不是非"當天"賣不

可的情況 我就問 滑價還是問題嗎?

你進出就會有滑價

要舉例就拿最紅的航運來說就好 除息後第1天雖然漲停

其實只要多用健保用給他倒就好

還有手續費呢

但實際計算只要賣在除息前161就可以避開滑價

手續費扣掉折讓 連交易稅的1/3都不到呢 交易稅才是

手續費就算給你新百王 還是0.05%

沒精算過,但有個問題... 手上幾百張幾天內大量賣出

再大量買進,造成的波動 確定真得會比直接繳稅賺?

有些高殖利率股一般來說 常見交易量每天也不過幾百

張而已.... 又不是只有銀行股才有高殖利率....

反正上路就知道

主要的 OK? 現在就是 本金*0.003 VS 本金*殖利率*(

領百萬真的沒那個美國時間

確實是 就像我說的金庸大根本不會在意他百萬房租多被扣個三萬元補充保費

※ 編輯: deann (220.128.121.214 臺灣), 05/16/2024 10:19:29所得稅率+健補稅率)

跟你買進賣出

我剛好是領百萬耶 我有那時間?

那你自己去賣囉

有股期做股期,沒有就只能認了

因為之前2.11%就吵過一次了

比例一樣啊,領百萬股息的也沒有那個美國時間

就會在意的自己會找到出路

強者我醫界同學都買外國股票,雖然行醫但他們也很

不爽補充保費。哈哈XD

先不管手續費,全部快千張的自組ETF 這樣 買進賣出

,就算一年只需做一次,光想就頭皮發麻...

也不能這麼說 有的人不在意 但有的人在意

剛好我傳好圖 雖然這種最低成本的百萬息不是常態 但

忘了這ID 補一下

分散半天只能這樣的情況 我只能說課5.17% 真的太多

職業洗地又來囉

最好是啦,要課二代健保就給我不論領一元還是一億元

都給我同樣標準課稅,不要給我們這種普通人穿小鞋,

噁心

要課就取消天花板,就你說的才5%幹嘛設天花板?

設上限有助於大手收籌碼 講難聽的 這不是穿小鞋是什

麼? 但更好笑的是如果真解除上限 除息前股價會滑更

多..到時除息潮引發股市崩盤怎麼可以呢 =_=

權證小哥那種一季就領140萬的我敢說他一定在意

老實說健保本來就不應該看所得去做,立意是好但執

行0分。這種方式導致無所謂的浪費

越有錢愈在意省這些稅

自作聰明的作法 一不小心賣低後被迫買高還倒賠

1季領140 比我們這種奈米還無奈 說他們不在意跟本笑

話 我們這種奈米 還可以用分散持股 分散人持有 季甚

月配 他們已經季140了 只剩往月配的路 如果還剛好是

孤家寡人一個 那跟本是強迫性的分散 分50 100隻那種

所以說覺得領百萬股息會覺得繳稅沒差的 都是沒領過

百萬股息的窮人 標準窮人思考

因為你現在講的 2.11%上路就吵過了

現實就是還是乖乖繳錢

靠腰歸靠腰 不爽不要買

所以還要一樣的理由再戰一次嗎

繳3萬健保費 能不參加可能更划算 全部拿去買保險

做價差不用繳稅 領股息繳稅 搞啥啊

真的能收到百萬租金的大房東 是不會計較那三萬多元

啦

那你收到百萬股息的幹嘛在意

也不過就百萬股息... 如果要花大量的時間去處理,就

顯得不划算了。目前我老婆的操作“每年”最多也就花

2小時買股,固定領個5~7%的股息股利,她覺得很划算

。

不是被打痛不痛的問題 而是為何要被打好嗎? 走在

路上被蓋布袋很爽?

既然大家都不在意的話 那這一串可以結束討論了

不爽能怎樣? 你當每個人都會買美股退稅?

本來就冷飯熱炒

房仲6%都沒人該了

健保就雙輸啊 砍點數醫生也靠北 也拿不到好藥 黑洞

還是一樣大 不敢漲價 優先找股市提款

補充費要課 起碼方便一點 房租補充費繳納超不方便

房租補充保費 不都房客公司都會先扣掉 還要房東自己申報去繳嗎?

※ 編輯: deann (220.128.121.214 臺灣), 05/16/2024 10:58:39為什麼不能年度申報

房仲是「最高」6%

房客或房東報都可以 我租給公司的當然是給公司報

二代健保應該是列舉扣除額之一吧?

這是“時間成本”划算不划算的問題... 有點像:三不

五時請大樓警衛喝飲料,大部分都是賠錢的XD 但萬一

有個什麼,大多有機會可以用最小的時間成本解決。(

例子沒有很好,但大概就那個慨念)

但我也有租給自然人的

8樓把「所得」和「交易」的概念搞混在一起了啦

最高6% 那你 3% 4%就不痛了嗎

現在頂多就是可以預印未來幾個月的繳費單 到時候

拿去繳 但沒道理不能年結

因為二代健保是以入帳認列收益吧

你的收益入帳後才產生繳納責任

領獎金為啥不在意 辛苦工作的成果還要被公然搶劫

不然你現在你公司可以幫你年結你的健保費嗎 笑

你領薪資還不是也被政府搶劫健保費

能不能其實就是法律怎麼規定而已

外勞雇主就可以三個月繳一次

差別是你左手換右手 淨值沒變 就被政府搶劫健保費

一般公司的話可以三個月或六個月一繳

哪有大家都不在意?

這筆錢公司已經繳過稅了耶 然後才計算淨值除息

取消上限 老郭要繳的補充保費就很驚人了

你不會想要去ATM領錢 從帳戶領出來就被搶劫健保費吧

是合不合理的問題 為什都被剝好幾層了還要課 沒填要

退稅嗎

更不提你從ATM領出錢 算成你年淨所得再扣一次綜所稅

你稅率超過20%的人 從帳戶領個錢還要被扣20%稅

繳稅12趴的還有3.5%的稅就是了 但是光迴避健保 月

月配這種的確是好辦法 說不定將來也會針對這個開刀

健保費都是有另外繳稅的

所以已經繳過稅 不構成不能收健保費的原因

真正的問題是,健保一直虧這次這樣搞會是最後一次

嗎,很高機率還會有下次調漲吧

下次就薪資 跟 二代 一起漲阿 這次先把兩個費率弄平 下次就可以一起動

※ 編輯: deann (220.128.121.214 臺灣), 05/16/2024 11:15:51健保沒啥差啦,扣抵減半才是錯的

而且健保真正爛的原因是使用者

不管那屆政府都拿健保來補貼

靠北喔 我被動收入超過一百 我很計較 公平性問題

現在我新買的都改用期貨持有了

當然不會是最後一次 健保就是社會福利啊 你名目上

有賺的就要去養常去醫院的

改用期貨持有的觀念我覺得慢慢會普遍

以後就改成對期貨動刀而已 政府總會想辦法收割

養窮人是另外一回事,沒喝止浪費才是真的

小病的一直浪費,大病的一樣花不起

藥廠的藥都被砍到老媽都快不認識了

弄健保捐 別說不可能XD

到時候再見招拆招吧

詐領健保費的也不少吧 多抓好不好

醫師沒在嫌病人多的好不好 當初戴口罩呼吸道疾病

減少很多 也是唉唉叫沒收入

還有一個也很重要 如果只是單純拿藥 就集中一個醫生

不用腸胃科看一次 心臟科看一次 胸腔科看一次

集中一個醫生拿藥 健保不就少出很多錢 醫院不幫整合

當債蛙就不會被扣了

放任病人瞎78 每科都去看 但就只是拿藥 然後你出去

那股價損失領息呢?賠錢還要繳

低底薪高獎金的產業像是金融都被克很兇

法人的股利也不用繳 都散戶繳

債蛙也會 是海外來源才沒扣 如果是本地的債券利息

一樣要扣的

你的你認為、 應該、爽爽,都是脫離現實

表示你還沒到那個門檻,就不用瞎攪和發表幻想言論

等你到了那門檻,再說,好嗎

整天吵健保要倒 政府要救 然後又不想多繳健保費 ㄏ

政府很佛?健保費關股利什麼事?

要課也是所得稅的事

你拿到股利之前,已經繳了營所稅,再來就是你的綜

所稅。最可憐的還是要扣股價,真是悲哀。

盈餘會拉升股價 1元盈餘可能拉升股價5-20元甚至更

多 怎麼只講扣 不講拉升?

盈餘股東已經繳了20%營所稅

像台積電 這十幾年漲的比我拿到的股利還多很多

依法兩稅合一 減半折抵 也有人退稅的

怎麼只講繳?

現在的股價已經含盈餘的價值了

是啊 所以問題是出在你是發生盈餘後才買

但你既然買了 就要承接前手的權利義務啊

有甚麼問題嗎?

多數投資人還是要繳綜所稅的

多數人應該是不用

股票就跟期貨一樣, 除權息=結算日.

繳所得稅沒問題,問題是補充健保費。干股利何事?

台灣邊際稅率低於8.5%的超過一半啊

不相干的稅才會造成使用者浪費

健保費就是以個人所得課徵啊 補充保費是因為這些

所得原本沒課 所以課補充保費

不只是股利而已

台灣所得稅低,那就修法改,健保費不夠,那就提高

健保費才對啊!

那是不是賺錢繳稅, 賠錢可以申報抵減

那是利得 股票利得可沒有扣稅

那為什麼法人不用課補充健保費?

如果利得扣稅 那就會有賠錢幾年內可以折抵的規定

因為法人用不到健保啊

你有看過一家公司法人感冒生病的嗎

那公司為什麼要負擔員工健保費,他也是法人不是嗎

?

健保 就是以投保的自然人的所得課徵

公司負擔的是員工這個自然人的保費 又不是法人自己

健保 就是以投保的自然人的所得課徵 早期只有薪資

後來才擴大到其他收入

我房租是國稅局自行試算 它來說要補多少就補 也懶得

自己報了 因為我根本不知道它的標準是什麼 我只是房

所以所得稅剝一次,健保補充保費 再剝一次

子給妹妹使用而已 幹

你說其他收入不用扣 那就對薪資族群不公平

退稅也是公司幫你預繳的錢 以為是賺到?

薪資還不是所得稅扣一次 健保費扣一次

笑死 那是有人說已經繳了20%啊XD

真是亂搞,不就問題本身檢討,未來5%10%以上補充健

保費指日可待

不過營所稅提高到20%, 但扣抵沒有跟著提高到10%

政府收錢就只是缺錢 不然燃料稅也是不合理

當初說好減半的

其實我不覺得補充費亂搞 只有薪資要繳才亂搞

重複扣稅了,營業所得公司已經繳了20%,所得又扣一

次,現在二代健保又加倍扣一次,何來公平?一般工作

薪資也才扣一次所得稅,為何股利收入得扣三次稅?

反正醫療保險花的不是我的錢,為什麼要節省對吧!

最好是薪資沒有繳健保費啦

營利事業所得稅跟個人所得稅是兩稅合一 減半折抵

找月月配的00940呀

對於邊際稅率不到8.5%, 股利不超過94萬的 其實沒有

課兩次稅

雖然是折半抵減還是要重複繳

甚至已經繳的營所稅 還會退給你

並沒有喔

有沒有重複繳要看你的稅率跟股利總額

邊際稅率不到8.5% 股利沒超過94萬的 不會重覆繳

嗯IBIZA您說的是對的

邊際稅率8.5%以上很容易達到,竹科一堆人

全台灣超過一半家戶低於8.5%

不過我就是對於要多繳稅很不爽就是了

2020年 低於5%的佔82%

事實上大多數人是沒有重複課稅的

使用跟繳稅不成比率,好像高所得的人一定常跑醫院

健保醫療如果跟所得有關,那直接就放到綜所稅就好

還搞什麼補充健保費,莫名其妙

有賺,在用健保,繳錢是會怎樣

反正不想繳的 要避開的方法也很多

被殺頭還說聖上英明 就是在說這種 這版有點被霸占

要就調整全民健保費 拿部分人民的錢去補充全民健保

本身就邏輯有問題

紅明顯 給妹妹使用可以去公證無償借用喔 那就可以

免除推估的所得稅 和 房屋的商用稅率等 前提是借用

者沒有再租出去或是商業用途喔

健保的“保”是保護費的“保”唷 基本上他不是“保

”險 就是一種社會福利而已 那既然大多數人認同了

這個制度

那局處就是想辦法挖錢去填坑直到他倒啊 浪費什麼不

說 這種實質是“稅”的本來就是有能者多出 那有什

麼公平可言 或者反過來說 這些人能賺這麼多 就是有

社會上人人的協助才有的 確保人人的健康就是責任(

炸

如果定義是福利而不是保險,那就應該和新加坡和中

國的制度類似,定額給付,超過自費

罕病洗腎那些超過通通自費

年收百萬的人,每年被幹走一台iPhone也不痛不癢?

正解,但是還要加上(8%多的稅-可扣抵上限8萬),阿呆

健保+稅如果超出(證交稅+手續費*2)太多,最後過戶日

前賣掉,過2天再買回,除息當天漲停板,那就認倒楣

吧。

為什麼健保花費的增速會大過全民所得的增速?

就說了 你要課人頭稅就按人頭課 不要違法用股利名目

窮人才會覺得富人不計較那3萬

你要定義成按使用者就按人頭開徵而不是按股數多寡

你要使用量高的你就掛在掛號費下開徵 多用多繳稅

你要掛在所得下你就開徵證所稅 再用政府預算分配

提高健保局拿到的經費 搞什麼補充保費只是為了繞過

預算名目來從不該徵稅的地方拿到不用審查的經費

我上面說錯,綜所稅的稅率,不是8%多的稅,8%多是可

扣抵金額

問題是政府開源怎麼開到股民身上?憑啥

你誤會了 二代健保費不是只針對股民喔 我上面不是有跟你說還有什麼族群受影響 還有執行業務所得的工作 也有中就是了

※ 編輯: deann (220.128.121.214 臺灣), 05/16/2024 13:45:516樓 你不知道薪水越高健保扣越多嗎....

還是你不用工作 已羨慕

如果還有加眷屬 都用你的薪水算 = =

全民健康保險美其名保險,但跟保險公司不一樣,管

理單位不盈利,也幾乎沒多少風險轉嫁的功能,收費

方式跟風險也沒關係,是一種社會福利

收入來源就是變相的稅收

這只是剛開始 老人越來越多 之後經濟不好的話收不

到稅 就繼續加

政府鼓勵當沖跟新青安啊,你跟他不同調下場就是這

樣,無怪房蟲囂張到不行。

這是在做球給月月配嗎

要就先吧囤房蟲課稅整治好,不要只針對普通買股的

民眾,真是辣雞政策

幹嘛設上限 有本事上限拿掉 有錢人不會計較啦

不是小錢不小錢的問題 是合不合理

不然你真以為這一點費用股神們出不起嗎

不合理多的了 國稅局當然會教你實務上開假收入 我繳

稅 我妹報支出沖掉 但為什麼本來沒收到錢的人要繳所

得稅? 只因為法源說怕收不到錢 稅基流失 幹 你說說

看 合理 幹

想到940賠錢套牢領息還要給抽健保費就很幹

我曾經目睹一個員工200人以上的中小企業老闆娘 在

跟店員爭吵少算200元還很激動

不是很懂你說的但聽起來是假帳 這有點危險喔 我說

的是只是借給妹妹住 是不用課稅的 只是要有“證明

”

關鍵字都給了 google一下吧

940要扣到可能部位要很大

結論:活該你存股還股利超過94萬 躺平不是很好嗎?

提高沒意見,至少免稅上限調到10萬,8.5%提高到9%吧

不要亂洗腦沒關係,明明漲健保補充保費是錯誤的政策

根本就不該有股利補充保費這種東西。

就是不敢改革健保醫療給付分配錯誤的問題。

目前高股息etf 54c比率低,有無可能改成資本利得跟

平準金的股息也要算

,那就慘了

錢不夠的時候就會 現在就先挖一點補證件

政見*

我就問 股息跟健保 到底有啥屁關係? 憑啥課二代健保

14

股利就是左手換右手 不只沒賺到 還要繳所得稅 和健保補充費 股利是損失 哪是福利 我寧願沒有 這叫什麼不勞而獲?! 反而是囤房蟲 自己不住 卻又霸佔房子 坐地喊價 傷害百姓![Re: [新聞] 健保費又要漲!石崇良鬆口了:520後擬調](https://i.imgur.com/Nnj7CkXb.jpg "Re: [新聞] 健保費又要漲!石崇良鬆口了:520後擬調")

爆

這種政策我完全不能接受 第一,你要課補充保費就給我不限級距,全部人只要有領股利,不限金額,都給我課補充保費 第二,個人大於一房者,只要賣出時一樣按成交價課同趴數的補充保費 什麼當沖要課的,我就不說了 這政府已經在懲罰老實存股的人了![Re: [新聞] 健保費又要漲!石崇良鬆口了:520後擬調](https://i.imgur.com/113PNwYb.gif "Re: [新聞] 健保費又要漲!石崇良鬆口了:520後擬調")

13

這個政策真的蠻鳥的,難道常去醫院看病造成健保負擔暴增是存股領股息的股民造成的?應該要思考一下現代人喝太多含糖飲料,抽煙喝酒,加工食品,不健康化學添加物,這些不看成分吃進去喝進去,長期導致身體健康問題就醫才是造成健保負擔過重的問題吧!這些導致國民不健康的項目才需要課健保補充費,之前爆發添加食安問題或是導致顧客勞賽就醫的,有發生的廠商課健保健康稅一年,再發生再課一年,這樣健保補充費才收的名正言順,關存股股民什麼事? ※ 引述《onebob (onebob)》之銘言: : 原文網址: : : 劉雅文爆

應該要砍的是健保支出,我在醫院工作,所有常常看到, 一堆老人把醫院當交誼廳在逛的,每天來醫院聯誼交友。 每次看病拿一堆藥回家,但又怕吃藥傷身,所以都不吃。 健保資源有限,這樣隨意被浪費,最後怎麼補都是不夠。 一方面健保被大量浪費,休養幾天就能自行痊癒的小病,2

根據以往政府總是慢半拍的歷史經驗來看 八成是看到大家存00940額度很驚人 又盤了一下股市一年總股利所得 就把這筆錢當作是政府的開源選項之一了 可憐哪左手換右手還要被抽稅35

財源不夠的問題, 基本上就是從兩個方面著手 一個是開源, 一個是節流 以台灣目前健保的狀況來說, 我覺得最主要的問題是節流的問題 也就是 台灣的健保充斥著浪費的問題 這個才是真的要解決的21

要講不勞而獲? 好啊 來講啊 囤房蟲是不是更是不勞而獲? 要課也是先課他們吧! 1.房租黑數30

我同意這個看法,這裡是股版,所我只論股息的部分,股息哪裡來的?不就是 公司年度結算之後算出賺了多少錢,然後提撥給股東的嗎?一家公司分配股息給 200個股東,假設裡面100個股東有達到兩萬,那就是扣100筆補充保費,超過1000 萬的還不用扣,是不是變少了,不如在繳營所稅的時候直接扣2%,一筆就好,減 少作業成本,也全部可以扣到,不用因為超過1000萬的部分或低於2萬就閃掉,或

爆

[心得] 除權息與所得稅小弟不才 在股版打混十幾年 還沒到可以每年領到94w的股利 慚愧~~~ 好像蠻多人對該不該參加除權息覺得困擾的 所以寫了這篇 希望有些幫助 有錯請指正! 除權息 除權息旺季到了…很多人都在想要不要參加除權息84

[請益] 股息不是左手換右手再扣二代健保嗎?我看板上文章有人問股息就有很多人說只是左手換右手 然後又要扣2.11%的二代健保 把股息再投入,明年不是又再扣一次二代健保 那就代表每年報酬都要扣2.11% 這不就大大影響複利的報酬了![[請益] 股息不是左手換右手再扣二代健保嗎?](https://i.imgur.com/Gd978LSb.png "[請益] 股息不是左手換右手再扣二代健保嗎?")

29

Re: [請益] 股息不是左手換右手再扣二代健保嗎?二代健保有那麼可怕嗎?你要扣到二代健保,那麼你的股利所得要到20000元以上 而且也只有2.11%,而配股是以10元一股計算,你配100股也算你是1000元的價而已 我今年也被扣了呀,第一金現金股利34500 配690股,扣了874的二代健保 個人是覺得,至少我還能有從第一金領三萬多股利的餘裕![Re: [請益] 股息不是左手換右手再扣二代健保嗎?](https://i.imgur.com/YqI6Iqkb.jpg "Re: [請益] 股息不是左手換右手再扣二代健保嗎?")

27

[請益] 只除權.無除息的二代健保如何扣我們都知道除權(發股票)或除息(發現金) 只要單筆大於台幣兩萬就要扣2.11%的二代健保 小弟以前遇到的只有兩種 1.今年只有除息發現金 二代健保金額與手續費10元從中扣除後發給你![[請益] 只除權.無除息的二代健保如何扣](https://i.imgur.com/8FgkLl5b.png "[請益] 只除權.無除息的二代健保如何扣")

5

Re: [問卦] 為何股息要繳二代健保費的八卦?今天陽明股利發下來了 買了一張 剛好達到20000的門檻 實領19568(20000-422(二代健保)-10(匯費)![Re: [問卦] 為何股息要繳二代健保費的八卦?](https://i.imgur.com/AwbcmNVb.png "Re: [問卦] 為何股息要繳二代健保費的八卦?")

X

[問卦] 二代健保保費會繳到這麼多錢?今天跟一個外商的朋友聊天聊到繳的二代健保保費 抱怨的同時朋友跟我說他每個月薪資單光二代健保保費就就扣了4萬,加上健保費好像6千多,要繳4萬多! 一年光健保費就要繳破50萬! 這會不會太扯啊! 要補健保缺口也不是這樣的補法吧?

Re: [問卦] 健保怎不增加級距?健保級距一直都比勞保高很多呀 最高到達219,500元 此時要自繳6808元 雇主繳10758元 只是現實是很少有人報那麼高X

Re: [新聞] 再爆高虹安男友李忠庭在立院沒健保 林林耕仁不是自己就有企業嗎? 自己經營公司,怎麼會忘了二代健保的陷阱! 二代健保的陷阱就是,補充保費是兼差多少就是要繳多少! 勞保費會一個最高的級距!![Re: [新聞] 再爆高虹安男友李忠庭在立院沒健保 林](https://i.imgur.com/enPhBw0b.jpg "Re: [新聞] 再爆高虹安男友李忠庭在立院沒健保 林")

38

[請益] 請問大家買債的流派![[請益] 請問大家買債的流派](https://i.imgur.com/9yxIdVgb.jpeg "[請益] 請問大家買債的流派")

29

Re: [新聞] 川普批澤倫斯基拿人命當賭注 白宮成大型![Re: [新聞] 川普批澤倫斯基拿人命當賭注 白宮成大型](https://i.imgur.com/6sDkNPgb.jpeg "Re: [新聞] 川普批澤倫斯基拿人命當賭注 白宮成大型")

15

[請益] 高股息ETF配息報酬是否已反應當下通膨?15

[情報] 4303 信立113年EPS10.62 /股利1+股票222

Re: [新聞] 川普批澤倫斯基拿人命當賭注 白宮成大型![Re: [新聞] 川普批澤倫斯基拿人命當賭注 白宮成大型](https://img.youtube.com/vi/GcWuCRbI6dA/mqdefault.jpg "Re: [新聞] 川普批澤倫斯基拿人命當賭注 白宮成大型")

31

Re: [新聞] 美債這次能上車?大摩估殖利率返3字頭 28![Re: [新聞] 美債這次能上車?大摩估殖利率返3字頭 28](https://i.imgur.com/v3hrKjzb.png "Re: [新聞] 美債這次能上車?大摩估殖利率返3字頭 28")

15

Re: [標的] NVDA.US 停損100萬 這股票沒救了![Re: [標的] NVDA.US 停損100萬 這股票沒救了](https://i.imgur.com/19Nqytmb.png "Re: [標的] NVDA.US 停損100萬 這股票沒救了")

[請益]為何烏克蘭與美國協商破裂,美股反而大漲?

Re: [請益]為何烏克蘭與美國協商破裂,美股反而

Re: [新聞] 快新聞/白宮大吵影片曝!遭川普怒斥「不

Re: [新聞] 紡織大廠「破產倒閉」!裁員1萬人失業![Re: [新聞] 紡織大廠「破產倒閉」!裁員1萬人失業](https://i.imgur.com/um5Q5sOb.jpg?fb "Re: [新聞] 紡織大廠「破產倒閉」!裁員1萬人失業")