Re: [角川] FX戰士久留美 39

坦白說我覺得對於廢文講0206選擇權事件,大概完全做白工。

最快幾個禮拜後就因為洗文數量而被遺忘了吧,所以我也只回這一次。

0206為何會發生?

1. 事件發生之前的加權指數波動

https://www.tradingview.com/x/147aRJd7/

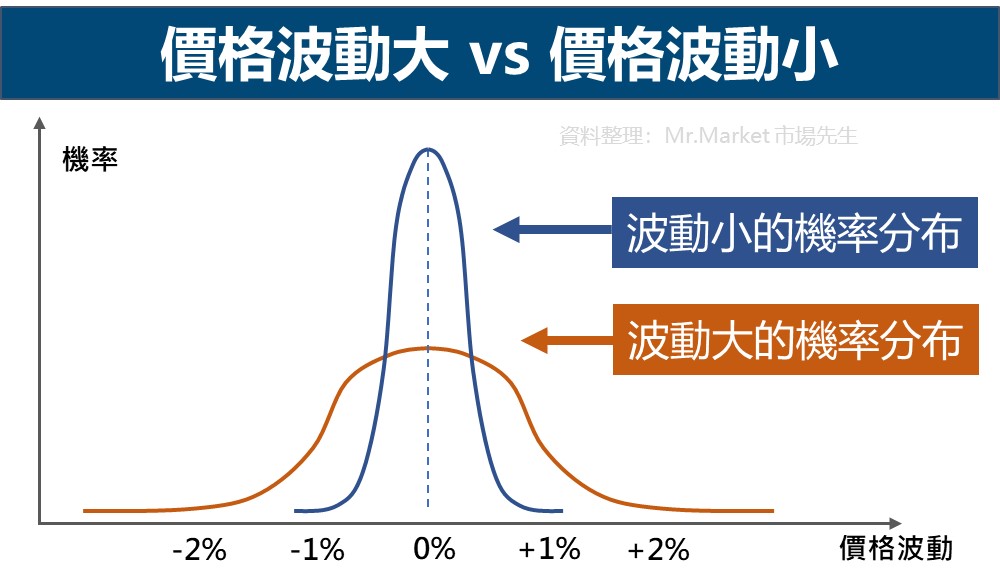

你只要知道下面的指標是歷史波動率(HV),歷史波動率越小,代表你統計的天數內

市場的價格波動越來越小。

那麼市場波動越小會發生什麼事情,理論上來說:

https://rich01.com/wp-content/uploads/20221019154507_58.jpg

由於履約機率越小,那麼它的價值就相對很便宜。

比如我隨便舉個例子,2018/1/17,價平與價外200點履約價的權利金為:

2018/1/17 次周合約

11100Call 3 10900Call 49 10900Put 58 10700Put 9.1

所以你弄個 SC11100、 SP10700,那你放到結算最多賺幾點?

(3+9.1)*50=605元。

如果你沒有賭過大概不會知道以前多便宜,那我就隨便舉個最近的例子。

同樣的規則,也就是價平與價外200點,我們隨機抽最近一年的資料:

2024/10/23 次周合約

23150Call 210 22950Call 299 22950Put 297 22750Put 246

同樣的雙裸賣價外兩百點,同樣放結算最多賺幾點?

(210+246)*50=22800元。

當然指數的基礎值增加了一萬有差,但的確跟18年比現在價格波動是比以前大了。

而17~18年那時候,價格波動是非常小,導致你要每一組如果目標是收2萬元,

那麼你就要組33倍,也就是33組才會立刻收到2萬元。

那麼問題來了,如果市場上有一群人都大部位這樣組,會發生什麼事情?

答案是會再全面地壓縮權利金點數,直到加權指數突然有極端的價格,

導致價格波動變大為止。通常就是暴跌。

但你會知道未來哪天會暴跌嗎?你不會知道。

你只會看到你目前這個做法雖然收很少,但部位多還是有穩定收入。

而要再增加部位數收更多錢,那麼你就要想辦法降低你的保證金,

這個時候就會出現另一個誤用制度的元凶了,SPAN保證金制度。

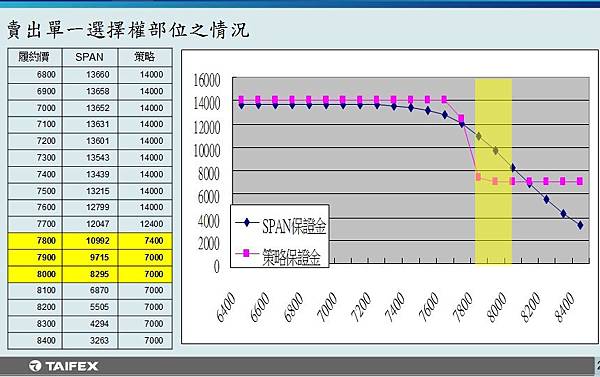

2. SPAN減免與誤用代價

SPAN制度本身並沒有問題,它是芝加哥交易所先寫出16個價格波動情境,

然後依照公式,把你所有部位來換算出大概會有多少風險,而依照模型

你有多少保證金就好,從而有保證金降低的好處。

這個東西原意在於說,對於只有做裸賣的人,你本來會卡一大筆錢在保證金上。

申請SPAN後,你可以減少保證金,比如說假設價外雙賣你原本要卡5萬好了,

SPAN制度你的帳戶只要留40000,那麼多出來的10000,你就可以用在合理使用上。

比如說假設你是做賣出11100Call、10700Put,但是現在大跌指數是10650。

你的1萬可以去補買10600PUT,儘管很貴要100點5000元,但你受惠於SPAN減免,

你還來的及買保險,至少真的結算大跌到你的損失可以控制。

但是在台灣做賣方的,最流行做啥?

做到滿倉,所以申請了SPAN,風險觀念有問題的人,他們會教別人

「申請SPAN再把減免的保證金買更多口」,然後還會說這才是槓桿聰明錢。

那這會造成什麼問題?那就跟你有沒有花時間了解SPAN怎麼算了。

SPAN最大的局限在於,由於它是算出來的,所以當價格波動時,

特別是當價格越來越接近履約價,乃至穿過變成價內時,

換算出帳戶應保留的保證金也會變高,就像這樣:

https://pic.pimg.tw/dolag/1489717262-683179751_n.jpg

你本來享受的是最右邊的低保證金,但因為大跌,模型換算的所需保證金也會增加。

甚至比放到結算組好的價差單策略還要貴,直到穿價進入價內為止。

故碰到大跌會發生什麼事情?就是你在0206事件後,法院裁判書很常見的主訴:

交易者明明看保證金維持率還有75~60%,但大跌就瞬間小於25%,然後就被營業員

打電話要求補錢或砍倉。

就像這樣,臺灣橋頭地方法院 108 年度重訴字第 19 號民事判決

107年2月6日9時19分41秒:

被告:喂您好。

營業員:喂,先生你好,今天行情較大,你有在看嘛?

被告:對對對,我在停損,啊我自己停損就好。

營業員:ok好。

9時21分15秒:

被告:您好。

營業員:先生你現在是有風險喔,你要自己平倉嗎?

被告:我自己平倉,我在平了。

營業員:對,因為,對,你現在是159 ,我們現在不動你,你現在慢慢自己平倉。

被告:我正在平,我正在平了。

營業員:ok,掰。

1時11分11秒:

營業員:喂。

被告:講所有的庫存。

營業員:不好意思,我們現在要全部執行平倉。

被告:等一下!我就在平了啦,你趕快講庫存我才知道要怎麼平,先不要動!

你給我講完,我20分鐘內平完。給我回到一下,快點。

你知道他總共有多少口要平嗎?3764 口

被告其實算大戶喔,你可以在判決書中看到還原的事實

他原本保證金有30,442,461元,但因為他的部位太大,

導致最後被強制平倉的交易虧損為72,750,030元,

,再加計期交稅74,037元、手續費53,534元,最後過1點45分結算

被告平倉系爭帳戶之超額虧損金額計42,435,140元。

原本有3000萬一天瞬間變成-4200萬,這是什麼概念呢。

你看FX戰士久留美一天虧1億日圓似乎很扯對吧?

我們來看0206那天TWDJPY匯率,就抓開盤的匯率,不考慮點差

1TWD=3.7062,42435140*3.7062=-157273115,約-1.5億日圓。

只要你的風險概念不對,加上過大的部位,漫畫的情節就有機會變成現實。

也就是你現在看到判決書系爭事實。

那麼其他的案例呢?

臺灣新北地方法院 107 年度重訴字第 477 號民事判決,你知道他SP多少口嗎?

Sell Put 3,125口

虧損比較"親民"的個案就

臺灣新北地方法院 107 年度訴字第 1954 號民事判決

那麼當時他的部位長怎樣呢?

「系爭期貨帳戶留倉部位為買權(Call)60口及賣權(Put )90口,合計150 口」

這個也不是價差單,而是接近於期貨損益的合成期貨組合,

簡單來說,如果結算大漲,部位的Call賺錢,SP歸零賺錢。

但是大跌結算Call會歸零、SP還要支付差額而大賠。

這個算是你常聽到的「風險可控價差單嗎?」

不,這個風險你只要都沒有動,風險會無法控制。

但坊間曾經教過你的"老師"大多會跟你說「阿你穿價就動態調整就好啦」

然而問題在於說,當大跌時由於交易量小,報價就會失真。

比如說你穿價才想買已經變成價內的BP,在當天會很貴,大約500~670點。

好假設你要用台指期貨空單來鎖,漲回去怎麼辦,那你還是要買CALL

但是你買CALL的點數也是5~670點,有時還有1080點的漲停釣魚掛單來亂,

你點得下去被別人釣嗎?你不會想嘛,所以這個猶豫又會讓動態調整時機流失。

最後就變成你現在Google裁判書要上法院爭要不要賠最後還是賠錢的例子。

我看到少數能不用賠那麼多的,就是有忍痛按買貴死人put,

他才能在法院講他有價內put不應該賠那麼多,最後有成功駁回的,但只有一例。

但說真的,很多判決書裡面講的部位,你有做選擇權的都會隱約知道

他們的部位在大跌都會有問題,但僅僅因為沒有大跌,所以他們沒有意識到問題。

而這些大多是只顧獲利點數,但沒注意大跌結算風險的結果。

那麼你要怎麼避免風險?很簡單,你先算好你最多能賠幾%。

然後你全部的部位都是可控的,比如說你全部部位都已經算好,

比如說全部弄價差單,你的口數不多,全部部位最差會賠20%。

而你的維持率在策略下永遠高於75%,因為你建倉已經控制損失。

那麼當你碰到0206事件,只要你不手賤拆價差單又變成裸賣,你的虧損也不會是賠光。

而不是像我們這次引援的案例,申請了SPAN然後弄到接近滿倉。

等到出事了你面對海量的口數手動也平不完,最後資產瞬間蒸發。

--

我完全明白了

所以也算是開槓桿開太大了嗎 ?

那口數也太多 還想要自己找好價位平倉

本來想爽收租,遇到瞬間往某方衝就死了.

期貨已經很難玩了.選擇權還加上時間價值.

實際去查結果都是判賠 真的不要亂開槓桿

你有聽過股期大師,卻沒聽過選擇權大師就是這樣.

簡單來看就是口數開太多了,就算意識到不對勁想挽救時

玩選擇權就花個小錢當買方玩樂透就好了,最多歸零.

一時之間根本來不及彌補了

看起來玩槓桿但是每個都下注下太兇了

懶人包就是不要碰選擇權

選擇權還是做美股就好 台股沒人玩流動性太爛

之前DJT IV到400%有進場裸賣 一週+25%很爽

3000多口要自己平倉,這短時間內很難弄吧

槓桿又量大,把桿子壓斷了

我覺得會造成這麼嚴重的原因就是因為開了槓桿,而且還是

那種你根本就沒辦法挽救的那種倍率,根本就是早死

可是玩的人不知道風險嗎?怎麼都還那麼勇搞梭哈?是只有亞

洲我國日本這樣還是歐美也這麼瘋狂?

說真的,我認為不管選擇權、外匯、期貨、甚至現股當沖。 很少人是有乖乖算風險的,因為你算下去就會發現你的部位不能太多, 但你又想要暴賺才會弄這些,這跟你的價格觀不符, 部位還是越來越大,最後就出事了。

歐美也很瘋阿,不如說槓桿融資的那一套就是歐美傳來的

是風險超越想像,收租金就是覺得他一定會在某個區間

如果資金夠就算遇到大盤波動也不至於被強制平倉

完全聽不懂用語 玩法看起來比普通槓桿的保證金風險還高

把自己選擇掉

來回震盪.突然價穿你看到那個數字很難直接吃筍.

久留美玩的是那種少少本金然後翹動倍數的玩法,只要遇到

加上是恐慌性的,這種最恐怖.系統單一值狂丟出來

大資本進出,瞬間就會被平倉,還會瞬間負債累累

你的成交價會很難看.偏偏有時殺完後,又會強彈.

我記得前幾年川普升息時台灣也有類似案例,瞬間負債上億

上次台指殺跌停後,夜盤又突然一根往下殺後隔天彈了

一千六百多點....

最主要的問題是,選擇權沒有結算前的價格,是依照當前價格推算出來的。 他會因為很多因子、例如履約價距離現價距離、剩餘時間、然後套入對數常態分布 後的值,而就跟你不知道你的履約價何時會被穿價,那麼: 剩餘時間因子永遠是未知的,故走動態調整的裸賣,你很難精確控制整體損失。 這就是他比期貨難的地方,期貨你就只要考慮你部位停損會賠多少就好。 只能說不要碰你不懂的東西,你就不會碰到超額虧損。

我以為都是雙邊做穿價未成交,還有人敢壓單邊喔

量太大又碰到恐慌性賣壓,我光看文字就覺得很恐怖,開槓桿

就算了,還加上滿倉...

這麼複雜你們怎麼都會懂啊?我只會股票跌就買漲就賣= =

我看不懂,但我大為震驚、深受感動

最近震盪很劇烈,保證金又調高了

其實我覺得很好笑,久留美的世界是沒有系統單的?嗎

專業推

趕緊推文假裝我看得懂

設好停損去睡覺,就不會發生 over loss.

選擇權真的麻煩 我覺得最舒服的還是玩台積期

理解起來大概是SPAN制度是讓你能把所需的保證金給減免掉

停損之前有人講過了,1.她沒設2.穿單也沒救

一部份,而減免掉的這部份保證金是要拿來做保險用的

但出事的人卻是把減免掉的這部份保證金又再拿去加量

以致於制度已經失去保險的作用,最後出事時就直接爆掉了

把保險金拿去加碼下注,只能說賠錢不冤

推

所以出事的人想把爆掉賠錢的責任給推掉,就被法院給駁回了

選擇權真的好複雜==

畢竟是你自己把系統設計的保險給玩掉的

鬼故事好恐怖……

最近華南那個不是也這狀況?

華南那個我在股板講過了,你要看精簡解釋可至該板,可參閱:

#1dA586Vv (Stock)華南的案例就是他大跌還加賣認售權證,所以你的SP部位變大, 但繼續跌發現超過券商風控金額上限1億元了,他只能先把避險的台指BP賣掉湊錢 然後惡性循環,公司爭論要怎麼辦的時候還在跌,最後只能買價內PUT。 結算大賠公司告操盤人要賠,兩邊的人互相爭那筆避險的錢是誰要賠。

沒有完全搞懂的東西不要碰 就是這樣

反正保證金繳不出來 就是直接斷頭扛出去

所以他是手動一個個點哦

推講解

完全明白 總之給推

0206一個問題是流動性太差,瞬間波過大動

買方和賣方短時間內被雙殺

釣魚單也是問題點,當時造市商直接芭樂單賺爛

不敢玩這個

嗯嗯! 嗯? 嗯… 嗯 嗯…. T T

好文推

就....不要碰衍生金融商品 絕對不要

刀子能殺人也能自殺

這篇案例也太恐怖,詳細解說推個

要碰的前提就是文章最後說的

永遠考慮最大損失的話 就不會有新北107年1954那種持倉

組合

推文也有人提了 單純做call or put買方當樂透勝率雖低

但就是機會財

我還是乖乖當存股仔好了,太高段的我笨玩不起

我以為我走錯版,先推再研究

要玩請去美股 台灣交易量太小 哪怕現在也是

span減少的保證金再開部位 股版也有質押再質押

優文推 台股的衍生性商品流動性都不夠 大浪來了跑不掉

好文推

人多的地方不要去,人少的地方是不能去啊

流動性低和不合理價格的釣魚單存在,就算有設定自動平損

也不一定能被執行

懶人包是完全不管最差可能損失吧 然後他發生就大爆炸

股版那邊是教你質押股票,連四押

對,99.99%時間都是穩賺的,但賺的少。因為賺的少就開超

大數量,大家也都這樣想。

只要碰到價穿,觸發程式自動平倉機制的連鎖反應,在幾秒

內價格會直接噴幾百倍。

外匯也是啦,因為嫌賺的少就無視風險加菜,碰到一次黑天

鵝就人生再見

推解說 大槓桿裸賣真的很蠢 一個極端走勢就畢業了

推,真的就是賭博

選擇權就是做買方就不會那麼多破事

True ,風險買的人都知道,但就是想對我大的才買,我現

在的大台也是這樣

差點以為走錯板,推認真文。

優文推推 之前一直很好奇0206的狀況

優文

別用不熟悉的工具賺錢

優問推

雖然看不太懂但感覺厲害

推,雖然看不懂,但至少知道風險自負

選擇權可以碰,但我不會想碰台股的,流動性跟美股差

的不是一點半點,指數如此個股更不用說,然後裸雙

賣是標準的picking up pennies in front of a steam

roller.

36

首Po封面防雷,終於格game動畫化要繼續進行了啊 39 話 在拜訪久留美前拜訪芽吹![[角川] FX戰士久留美 39](https://i.imgur.com/e0wluwqb.png "[角川] FX戰士久留美 39")

爆

----------------《防雷頁》------------------------ 「妳來幹什麼?想笑我的話可以回去了」 「玩歐元瑞郎欠了多少?雖然大致猜得出來」![Re: [角川] FX戰士久留美 39](https://i.imgur.com/5aFNmjNb.png "Re: [角川] FX戰士久留美 39")

先上一張圖 離現在也沒有很遠 大家應該都還有印象 這位哥基本上就是此話久留美的具現化啊10

有人問 這樣玩的人都這麼有錢 不知道控制風險嗎 他們當然知道 但那時這樣玩就是主流

這也是已經變成都市傳說的謬誤了。我只能說,這是公式自然現象。 C = S0 N(d1) – K e^{-rt} N(d_2) 買權價值=當前標的點數 - 履約價,在有限地時間與利率下, 滿足隨機常態分佈的變化量。 為何會有隨機常態分佈?來,我們來看這張圖:![Re: [角川] FX戰士久留美 39](https://i.imgur.com/A1wstvVb.jpg "Re: [角川] FX戰士久留美 39")

首先我要感謝前面幾篇討論,看了之後我才對0206選擇權事件有較為完整的認識 想請教一下這樣的理解是否適當: 為了簡化說明,先假設討論的對象是台...不可名狀之島的加權指數 然後這個市場目前看起來一攤死水,平均數字卡在10000點左右很久很久 所謂收租的其中一種做法,就是擔任選擇權的賣方

52

Re: [請益] 選擇權是好的投資工具嗎如果是一班人來說 答案是否 對於想賭一把的賭鬼 (買方) 有機會短時間內致富 但是因為賺得超爽 本金就會增加/出手時間很隨興 大概99.99%之後就噴光 基本功不夠(進出點/資金比例(買方就是損失控管)/停利) 基本上就是一直賠錢![Re: [請益] 選擇權是好的投資工具嗎](https://i.imgur.com/sBAKfBqb.png "Re: [請益] 選擇權是好的投資工具嗎")

40

Re: [請益] 經濟硬著陸,股市會怎麼走?怎麼因應?有三種方法可以因應 1.資產分散: 資產分散講究的是資產間報酬率呈現低到負相關較好 原因是投資組合的風險是資產間共變異後的波動,因為相關係數 低可以降低總風險。![Re: [請益] 經濟硬著陸,股市會怎麼走?怎麼因應?](https://i.imgur.com/NAX8thXb.jpg "Re: [請益] 經濟硬著陸,股市會怎麼走?怎麼因應?")

36

Re: [新聞] 期貨大屠殺害一家三口慘賠2億 他怒告期不懂不要鬼扯, 哪來的組合單被打開變成單純裸賣? 保證金不足的時候你去試試看組合單能不能打開啊? 組合單只有在你組合單打開之後保證金仍然足夠, 才能被打開 這些組合單當時保證金全爆了, 要怎麼打開? 而且如果組合單能被打開的話, 就不會因為雙邊平倉22

Re: [問題] 31口裸賣PUT 求解先說明我不討論裸賣值不值得做和要怎麼做,基本上所有策略都有他的優劣 願不願意承擔獲利帶來的對應風險,那是每個人的選擇和資源差異 ※ 引述《uafone (尤俞斯G7UNYT')》之銘言: : 我先發誓我不是反串,打這篇文章手都還在抖 : 這個星期過的真是人生最煎熬的一次13

Re: [新聞] 「0206期貨大屠殺」一家3口斷頭慘賠2.3億有沒有人有確定的消息,到底這件事是死價差組合單還是死SPAN啊? 現在散戶好像不能開SPAN了,所以當初SPAN應該是有死。 那我的問題是,價差組合單呢? 1.當初到底組合單有沒有被砍? 2.現在還有可能發生這種事嗎?12

[問題] 請問低流動性遠價內PUT如何處理?各位前輩好, 小弟初學選擇權不久, 只知道預期走勢大跌,就去買價外的PUT。 因此在3月初買了一些4月履約價10000點的PUT, 最近實現不少獲利,12

[心得] 分享選擇權實際風險係數的概念與應用我們假設 X軸為履約價 Y軸為權利金 各個點為所有履約價的權利金所形成的曲線圖 那麼再劃出各個履約價的實際內涵價值的折線圖 形成下圖來觀察![[心得] 分享選擇權實際風險係數的概念與應用](https://1.bp.blogspot.com/-aUNk3eoGKow/YRLS42Iw1wI/AAAAAAAABeU/RCj3BNgDzQwitG3nzFvEtTsxU2TfrSrMwCLcBGAsYHQ/w1200-h630-p-k-no-nu/1.png "[心得] 分享選擇權實際風險係數的概念與應用")

12

Re: [問題] 新手請問深度價外call的意思一般而言 CALL 的履約價距離現貨價愈遠愈高 可以稱為深價外 但這深價外 正確來說 是跟選擇權的到期時間有關係的 譬如說 月選擇權可能要 6%以上 稱為深價外 到期日一季的可能要11%以上稱為深價外 如果一日選擇權可能2%以上就可以稱為深價外了![Re: [問題] 新手請問深度價外call的意思](https://upload.wikimedia.org/wikipedia/commons/thumb/7/74/Normal_Distribution_PDF.svg/640px-Normal_Distribution_PDF.svg.png "Re: [問題] 新手請問深度價外call的意思")

2

Re: [問題] 如何計算權利金損益圖文: 我們假設 X軸為履約價 Y軸為權利金 各個點為所有履約價的權利金所形成的曲線圖 那麼再劃出各個履約價的實際內涵價值的折線圖 形成下圖來觀察1

Re: [問卦] 選擇權莊家484很爽?杜總輝會輸是因為凹單不停損 他如果在第一根下跌時不要加碼 只要維持住保證金比例+轉倉 就不會被強制砍單 台指選是到期日才結算