Re: [角川] FX戰士久留美 39

※ 引述《lcy317 ()》之銘言:

: 因為讓這些互相鎖利的投資組合損失慘重的原因是

: 當天你只要售賣選權

: 無論賣多還是賣空都爆倉

: 避險鎖利機制通通失效

這也是已經變成都市傳說的謬誤了。我只能說,這是公式自然現象。

C = S0 N(d1) – K e^{-rt} N(d_2)

買權價值=當前標的點數 - 履約價,在有限地時間與利率下,

滿足隨機常態分佈的變化量。

為何會有隨機常態分佈?來,我們來看這張圖:

https://imgur.com/A1wstvV

請問他是對應於標的物的價格?

答案:這是用excel常態分佈函數,就能隨機生成算出的股價圖。

不管你認不認同,在選擇權的訂價模型公式,就是定義標的物的價格變動

是隨機漫步的變動。

「那這跟選擇權點數有啥關係?」

來,我們來複習這張圖:

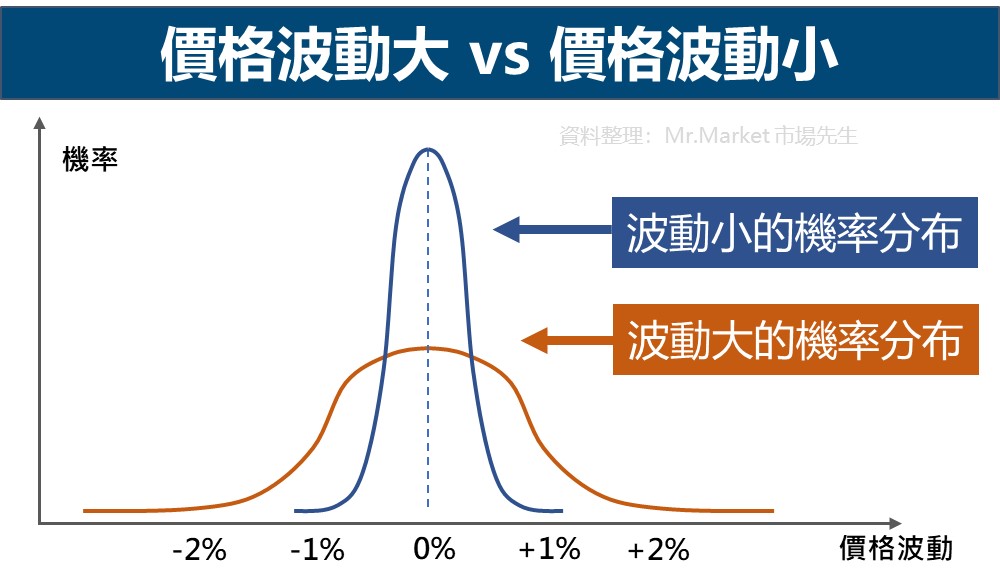

https://rich01.com/wp-content/uploads/20221019154507_58.jpg

的機率會不會變大?會。那麼公允來說你應不應該給予點數價值,要。

所以你才會看到一個因子叫做vega,也就是基於價格波動變化而影響的點數值。

而:c= delta(距離) gamma(加速度) theta(剩餘時間) vega(波動) rho(利率)

如果vega因為價格波動大幅增加,它會不會變大甚至吃掉時間的衰減?會。

你才會看到為何價外的call, put都會漲,點數價值變成像圖那樣。

我們再舉個例子,問題:「加權有沒有可能開盤就跌停-10%到收盤」

「幹,又不是阿共打來了,怎麼可能?」

https://www.tradingview.com/x/nr1Q5FJX/

所以:

: 事情是這樣的

: 前一天美股大跌

: 所以當天台指期一開出即大跌

: 正常的狀態下是

: 股票大跌了

: 做空的艙位要大漲

: 做多的艙位要大跌

是嗎?當然,以收盤當日結算價來說是這樣沒錯。

但由於價格是瞬間從6700變成6350,所以價格在盤中的變動是:

2004/03/22 04合約

O H L C

6200Call 350 355 189 197 6400C 200 430 114 147 6600C 130 300 69 92

6200put 250 520 185 520 6400P 498 555 270 555 6600P 600 620 340 620

這就是由於加權指數的價格極端變動,導致價格波動率上升(vega+),

進而導致盤中不論履約價call put都有大漲。

: 發生的事實卻是

: 首先做空的艙位大漲

: 引發期貨商大量強平賣空的賣家

: 到這邊都是正常的

: 因為你售賣的艙位大漲了 你已經不夠保證金了

: 所以把你的賣空艙位都平了

: 但是!!!

: 這些被強平人的艙位裡面同時也有大量賣多的艙位!!

: 導致大量賣多的艙位也被強平

所以這就是為何這天會有不少大戶賠光的原因。

這是一種漠視選擇權基礎知識的無知下場。

如果你真的花時間了解BS定價公式,那麼你就應該會知道,

這個東西並不是跟期貨一樣,只有價格方向的距離差距而已。

如果你忽略了像是Vega這種價格波動所帶來的點數影響,

而看網路上幾個人、幾部影片講「賣方就是有時間價值流逝的莊家優勢,穩賺」

「長期賣賣權(Sell put)高勝率,穿價還可以上訴價內繼續賣,漲回來變價外就穩賺」

「雙賣就有delta中立,只要區間震盪就能賺」

「學那些希臘字母都沒用啦,直接看點數停損就好」

那麼你在這天就算是雙賣價外履約價,當然會被爆掉。

這就是基礎知識缺乏的無知,而你經常可以經常聽到這種"老師"還這樣賣課程。

例如:

: 很多賣方習慣做的是中立部位的策略

: 也就是不預設漲或跌

: 實行的是做空跟做多都賣的策略

: 因為市場只會走一個方向

: 不是漲就是跌嘛

: 漲了做空的部位虧 做多的部分賺

: 跌了做多的部位虧 做空的部分賺

: 他互相鎖利

: 不管漲還是跌都不關他的事情

: 他就是固定收那一點租

: 哪可能同時出現漲爆跟跌爆的狀況

這種謬論我真的都聽爛連白眼都懶。

首先這個論點的大前提是,你要放到結算,結算已經沒有價格變動,

這是成立的,然而問題在於,選擇權在等結算的盤中點數變動,

不是只有標的的價格變化而已,契約剩下幾天,以及當下的價格波動,

或者因為交易行為所產生的隱含波動率(iv)導致的價格波動(vega)

這些因子都有機會讓你的選擇權點數變大,然後一點就是50元。

所以你真正的問題,是你盤中點數變化你保證金能不能承受未實現損益的

維持率?而你在錯誤的邏輯與認知(一定有一邊賺能攤回),沒有意識到問題。

甚至認為加大部位就能收更多權利金,你的錯誤就會被部位放大而成為致命傷。

這種叫做"狙擊"嗎,不,這是無知的最壞下場。

再來就是很常見的都市傳奇:券商掛市價割散戶。

首先,掛市價強制平倉這件事情是真的,你有看判決書的話,

幾乎每個被告都會爭論說:券商用市價以不合理價格平掉。

然而期貨公司也會拿出你當初開戶簽的受託契約,例如:

「乙方依市場或其他急迫狀況認為必要時(乙方與甲方約定開始執行代為沖銷作業

之風險指標不得低於25﹪...)得即時以市價、一定範圍市價、限價或適當價格

逕行代甲方沖銷其所持有未結清之全部交易契約,此一權利不因乙方有無向

甲方發出追加保證金通知而受影響,亦不因任何乙方之作為不作為而視為拋棄此項權利」

而在當你保證金不足賠,平倉所造成的虧損差額,期貨公司是要先墊錢代為沖銷,

然後就是要求你還錢,那麼它的首要目的是啥?是盡快把部位停掉止血。

但既然掛市價,那麼代價就是如果有人掛漲停芭樂單,那價格就會很極端。

我們再看判決書中被告的部位:

判決: 部位種類

臺灣新北地方法院 107 年度重訴字第 493 號民事判決 全部Sell put

臺灣臺北地方法院 107 年度重訴字第 921 號民事判決 SC50口、SP4,446口

SC1025口、SP6028口

SP1672口

BC25口、SC1164口

嗯,所以你還要替這些案例辯護嗎?

坦白說光是這種並不是1:1等比,而是著重在大跌會大虧的SP部位,沒有BP。

以及那種比例相當懸殊的比例式組合,而會這樣組八成又是聽某個老師講:

組價外的sell call多一點,收到的權利金再買價平call等於免費的掩護買權。

欸對,比例式部位問題就是,一旦有極端行情,由於你的SC部位遠大於BC

所以只要SC的點數變大,再被部位擴大,你的少量BC也賺不回來而無法"鎖利"

這東西甚至還可以在券商的看盤軟體用計算模擬盤中的的可能損失。

這個真的沒辦法用那種教科書上的:1賣1買的價差單來辯護:

「我明明有組價差單但還是被強平」,阿這些組法就是風險沒有控制不是平的。

說真的如果你是1:1,你的維持率應該是不會變。而且退百步假設被亂砍市價平

在當下大概會變成SC高價被平倉,但BC也高價被平倉,所以損失有限。

但你的SC是BC的比例是46:1?你真的認為BC的平倉收益能補回來嗎?Really?

唉,基礎知識很重要啦。

如果你真的對這塊很有興趣,判決書的內容都是血淋淋的反面教材。

但如果只是想聽別人的謠言的話,我想你還是不要碰金融商品比較好。

--

36

首Po封面防雷,終於格game動畫化要繼續進行了啊 39 話 在拜訪久留美前拜訪芽吹![[角川] FX戰士久留美 39](https://i.imgur.com/e0wluwqb.png "[角川] FX戰士久留美 39")

爆

----------------《防雷頁》------------------------ 「妳來幹什麼?想笑我的話可以回去了」 「玩歐元瑞郎欠了多少?雖然大致猜得出來」![Re: [角川] FX戰士久留美 39](https://i.imgur.com/5aFNmjNb.png "Re: [角川] FX戰士久留美 39")

先上一張圖 離現在也沒有很遠 大家應該都還有印象 這位哥基本上就是此話久留美的具現化啊59

坦白說我覺得對於廢文講0206選擇權事件,大概完全做白工。 最快幾個禮拜後就因為洗文數量而被遺忘了吧,所以我也只回這一次。 0206為何會發生? 1. 事件發生之前的加權指數波動10

有人問 這樣玩的人都這麼有錢 不知道控制風險嗎 他們當然知道 但那時這樣玩就是主流

首先我要感謝前面幾篇討論,看了之後我才對0206選擇權事件有較為完整的認識 想請教一下這樣的理解是否適當: 為了簡化說明,先假設討論的對象是台...不可名狀之島的加權指數 然後這個市場目前看起來一攤死水,平均數字卡在10000點左右很久很久 所謂收租的其中一種做法,就是擔任選擇權的賣方

65

Re: [心得] 選擇權根本就不是人玩的看推文的內容 好像還是很多人不知道選擇權在幹嘛 老話一句,不知道不要碰準沒錯 但如果你還是堅持要碰 那就稍微讓我賺點P幣吧![Re: [心得] 選擇權根本就不是人玩的](https://www.investopedia.com/thmb/WjEqvd56wCKEnD0vQg7LbVHfmxc=/1500x0/filters:no_upscale():max_bytes(150000):strip_icc()/122574802-5bfc2b8d46e0fb0026016ef5.jpg "Re: [心得] 選擇權根本就不是人玩的")

43

Re: [問題] 想問一下,板上的高手如何學習選擇權如果 選擇權 想要進門內看 其實非常 非常 花時間的 我從研究所時期一直到進業內 就是 訂價模式->寫程式->交易,想策略->寫程式-交易 不過那是很多 很多 年前了,2011年後 就不再碰 選擇權 那是有原因的 以前開單邊交易 在金融海嘯前後 一但做錯方向 會被電得很慘36

Re: [新聞] 期貨大屠殺害一家三口慘賠2億 他怒告期不懂不要鬼扯, 哪來的組合單被打開變成單純裸賣? 保證金不足的時候你去試試看組合單能不能打開啊? 組合單只有在你組合單打開之後保證金仍然足夠, 才能被打開 這些組合單當時保證金全爆了, 要怎麼打開? 而且如果組合單能被打開的話, 就不會因為雙邊平倉![Re: [新聞] 期貨大屠殺害一家三口慘賠2億 他怒告期](https://pic.pimg.tw/dolag/1489717262-683179751_n.jpg "Re: [新聞] 期貨大屠殺害一家三口慘賠2億 他怒告期")

12

[心得] 分享選擇權實際風險係數的概念與應用我們假設 X軸為履約價 Y軸為權利金 各個點為所有履約價的權利金所形成的曲線圖 那麼再劃出各個履約價的實際內涵價值的折線圖 形成下圖來觀察![[心得] 分享選擇權實際風險係數的概念與應用](https://1.bp.blogspot.com/-aUNk3eoGKow/YRLS42Iw1wI/AAAAAAAABeU/RCj3BNgDzQwitG3nzFvEtTsxU2TfrSrMwCLcBGAsYHQ/w1200-h630-p-k-no-nu/1.png "[心得] 分享選擇權實際風險係數的概念與應用")

12

Re: [問題] 新手請問深度價外call的意思一般而言 CALL 的履約價距離現貨價愈遠愈高 可以稱為深價外 但這深價外 正確來說 是跟選擇權的到期時間有關係的 譬如說 月選擇權可能要 6%以上 稱為深價外 到期日一季的可能要11%以上稱為深價外 如果一日選擇權可能2%以上就可以稱為深價外了![Re: [問題] 新手請問深度價外call的意思](https://upload.wikimedia.org/wikipedia/commons/thumb/7/74/Normal_Distribution_PDF.svg/640px-Normal_Distribution_PDF.svg.png "Re: [問題] 新手請問深度價外call的意思")

11

[問題] 標的價格可為負 選擇權訂價金融標的價格,通常預設最低價格為0,選擇權也是如此 但是遇到原油期貨價格為負的情況,選擇權要如何訂價? 5月WTI跌到-40.32時,選擇權已經結算了 6月WTI還沒跌到負,這是4/30的選擇權行情表![[問題] 標的價格可為負 選擇權訂價](https://i.imgur.com/v1ydydbb.jpg "[問題] 標的價格可為負 選擇權訂價")

9

[心得] 計算法人OP部位的平均權利金與結算部位因為比較多人對於選擇權未平倉的報表要怎麼看有疑惑 所以個人大致整理了幾個計算方式 以自營商 8/17 與 8/18履約日的買權為例 將昨日未平倉的總口數 加上 今日交易的總口數 扣除掉 今日未平倉的總口數![[心得] 計算法人OP部位的平均權利金與結算部位](https://1.bp.blogspot.com/-mM68NnJp1nc/YSQRwkFfdxI/AAAAAAAABl8/dnmkaYUS6UIECUvbqm-cFKCz9J1Iloe7QCLcBGAsYHQ/w1200-h630-p-k-no-nu/1.png "[心得] 計算法人OP部位的平均權利金與結算部位")

4

Re: [情報] 履約價與到期日的獲利機率,s&p500回測話說,有一個常見的選擇權策略,Poor man's covered call 買長到期日的買權,賣短到期日的買權 這個策略不見得完全不可行 但很多人採取這個策略是基於一個誤解 以為短到期日的買權 Theta Decay 比較快,長到期日的買權 Theta Decay 比較慢![Re: [情報] 履約價與到期日的獲利機率,s&p500回測](https://i.imgur.com/uGWgUitb.png "Re: [情報] 履約價與到期日的獲利機率,s&p500回測")

3

Re: [心得] 使用Cover call交易美股選擇權心得<原文部分恕刪> 想問一下,既然要賺時間價值的話,如果再搭配cash secured put呢? 也就是說還沒有股票部位的時候,你不是直接去現貨市場買個股, 而是sell cash secured put, 舉例來說,AAPL股價192.15,你想用190買到,你可以選擇掛限價單190,2

Re: [問題] 如何計算權利金損益圖文: 我們假設 X軸為履約價 Y軸為權利金 各個點為所有履約價的權利金所形成的曲線圖 那麼再劃出各個履約價的實際內涵價值的折線圖 形成下圖來觀察